【2025年最新】インドネシアの法人設立ガイド:手続き・費用・ノミニー制度をなど完全解説

インドネシアで法人設立を検討する投資家の方々に向けて、2025年の最新情報に基づいた実務ガイドをお届けします。最新の法制度情報を追加したうえで、インドネシアでの法人設立から不動産投資実施までの道筋を解説します。

日本人の投資家の方々に向けて、インドネシアの法人制度や最新の手続き、必要な費用、そしてノミニー制度(名義貸し)のリスクまで網羅的に紹介します。インドネシアの物件に法人経由で参入する際につまずきやすいポイントや専門用語の注釈も交え、専門性と実用性を兼ね備えた内容になっています。本記事だけでインドネシア進出の要点が理解できるようわかりやすく解説していきます。

目次

インドネシア法人設立の概要:不動産投資家が知るべき基本ポイント

❌ 外国人個人での土地所有

インドネシア法では原則禁止

違反すると1年以内に処分義務

違反すると1年以内に処分義務

⬇

権利形態(Hak Pakai / HGBなど)

外国人または外国法人に

限定的に認められる所有形態

限定的に認められる所有形態

⬇

法人設立(PT / PT PMA)

合法的かつ安定的に

不動産を保有・運用する必須ステップ

不動産を保有・運用する必須ステップ

インドネシアでは外国人の個人名義で土地を所有することは原則禁止されています。

しかし、Hak Pakai(使用権)やHak Guna Bangunan(建物利用権)など、

外国人や外国法人でも活用できる権利形態が存在します。

これらの権利をより安全に取得・管理するには法人(PT, 特に外資法人PT PMA)の設立が必要となり、

長期的に安定した不動産投資を行ううえで不可欠なプロセスです。

(出典:JETROインドネシア関連情報・インドネシア投資調整庁 等)

まず、インドネシアで不動産投資を行う外国人にとって法人設立はほぼ必須と言えます。インドネシアの法律では外国人個人による土地の直接所有(Hak Milik=所有権)は禁止されており、違反すると1年以内に処分しなければなりません。その代わり、外国人や外国法人にはHak Pakai(使用権)やHak Guna Bangunan(建物利用権, HGB)といった限定的な不動産権利が認められており、 これらを活用するにはインドネシア国内に法人を設立して物件を取得・保有する方法が現実的です。

インドネシアの法人形態は株式会社(PT=Perseroan Terbatas)が一般的で、外国資本が入る場合はPT PMA(Penanaman Modal Asing)と呼ばれる外資法人、 インドネシア人のみで構成される場合はPT PMDN(Penanaman Modal Dalam Negeri)または内資法人と呼ばれます。インドネシア会社法上、PTは最低でも2名の株主(個人または法人)を必要とし、取締役会と監査役(コミサリス会)の二層構造で運営されます。

取締役(Director)は少なくとも1名必要ですが国籍や居住地の制限はなく、外国人でも就任可能です(※ただし外国人取締役が実務に当たる場合は就労ビザ等が必要)。コミサリス(監査役的ポジション)も最低1名必要ですが、こちらも国籍や居住要件はありません。

法人を設立する主なメリット

合法的に不動産を保有・運用できる

外国人が直接土地を所有することはできませんが、外資法人(PT PMA)であれば法人名義で土地のHGB権(最長80年程度の利用権)を取得し、 不動産開発や賃貸運用が可能になります。個人でコンドミニアムを購入するケースもありますが、一定以上の物件価格や長期滞在許可など条件が厳しく、 複数物件の投資や本格的な開発には法人形態の方が適しています。

ビジネスの信用・拡張性

法人を持つことで現地での銀行口座開設や融資交渉、他企業との契約締結がスムーズになります。また、法人であれば将来的に事業拡大や他の投資家とのジョイントベンチャーも行いやすくなります。

責任範囲の限定

PTは日本の株式会社と同様に有限責任であり、出資額の範囲内で責任が限定されます。万一プロジェクトが不調に終わっても、投資家個人の資産が直接リスクにさらされにくいメリットがあります。

以上のように、インドネシアで不動産投資を行うにはまず法人設立の基本ポイントを押さえることが重要です。

ただし、インドネシアには外国資本規制(いわゆるネガティブリスト→現在はポジティブリスト制度)が存在し、 事業分野によっては外国人が会社を設立できない、あるいは出資比率に上限があるケースもあります。不動産分野については、大規模開発や商業施設の運営は100%外資でも可能な一方、小規模住宅開発や特定地域の不動産には制限がある場合があります。

実際にビジネス目的を定める際には、KBLI(インドネシア事業分類コード)で該当する事業項目を確認し、外資開放状況(許可されているか、条件付きか)を 事前に調査することが必要です。

最後に、法人設立には時間と手続きが必要です。オンライン化が進み従来より効率化されているとはいえ、各種書類準備や認可取得に1〜2か月程度は見込んでおきましょう。特に不動産関連事業では追加の許認可(例えば開発許可や環境許可)が必要になるケースもあるため、 計画段階から現地専門家と相談しつつスケジュールに余裕を持つことが大切です。

代表的な法人形態:PT PMAや現地法人の選択肢と違い

インドネシアで法人設立する際には、大きく分けて「PT PMA(外資法人)」として設立するか、「現地法人(内資法人)」として設立するかの選択肢があります。

それぞれの特徴と相違点を理解し、自身の投資計画に合った形態を選ぶことが重要です。

| 項目 | PT PMA(外資法人) | PT PMDN(内資法人) |

|---|---|---|

| 資本金要件 | 最低 100億IDR (約9,200万円~) | 最低 5,000万IDR (約45万円~) |

| 株主構成 | 外国人または外国企業を含む構成 (外国資本出資比率 1% ~ 100%) | インドネシア人のみ (外国資本を含むと自動的にPT PMA扱い) |

| 許認可取得難易度 | BKPMの投資認可が必要 (事業分野によっては外資規制あり) | 比較的手続きが簡略化 (ローカル企業として扱われる) |

| リスク・注意点 | • 高額な資本金要件で参入障壁が高い • 資金面で余裕がない場合は負担大 | • 外国人株主にはなれないため名義借りなどの違法リスクが高い • 長期的な所有権や経営権が不安定 |

| 投資に向いている規模 | 大規模投資を検討する外国人・海外企業向け (事業拡大・不動産開発など) | 比較的少額投資や小規模事業 (ただし外国人保有には法的リスク) |

●PT PMA(Perseroan Terbatas Penanaman Modal Asing):外資法人

PT PMAは外国資本が出資した株式会社で、日本人投資家がインドネシアで会社を設立する標準的な形態です。外資比率に関係なく外国人や外国企業が株主として参加でき、一人でも外国人株主が含まれれば自動的にPT PMA(外資法人)とみなされます。最大の特徴は、原則100%外国資本でも設立可能な点ですが、 その代わりインドネシア政府が定めるところの大規模投資扱いとなり、最低資本金に高額な要件が課されます。

資本金要件

PT PMAでは最低資本金が100億インドネシアルピア(約9,200万円)と非常に高額に設定されています。厳密には授権資本の25%を払込資本とするルール(会社法)がありますが、 外資企業の場合事実上この100億ルピア全額を初期投資額として用意する必要があります。

実際、外資法人を設立するには最低でも約100億ルピア(≒9,200万円)以上の投資計画が求められ、 登記時点で相当額の資本金を確約・用意することになります。この金額はインドネシア人のみの会社と比べると桁違いで、外国人にとって参入ハードルが高い要因となっています。なお、この資本金は会社の運転資金として後日現地で使うことができるため「コスト」というより投資原資と捉えるべきですが、 それでも相当額の自己資金準備が必要です。

例外的な資本金要件

一般的な事業の最低払込資本金は100億ルピアですが、建設施工事業や統合建設事業などの場合は最低250億ルピアとさらに高額を要求される例もあります。業種によって要件が異なるため、事業計画段階でしっかり確認が必要です。

外資規制と事業範囲

PT PMAはインドネシア投資調整庁(BKPM)から外資投資認可を受ける必要があり、 事業内容が外国投資に開放されている分野でなければ設立できません。不動産分野では比較的外資に開放された領域が多いものの、 例えば小規模な不動産仲介業や土地売買業など一部業態はインドネシア人保有でないと許可が下りない可能性があります。そのため、PT PMAとして事業を行うには事業目的(定款に記載する内容)の段階で外資参入可否を確認し、 必要に応じて事業範囲を調整したり、ローカル企業とのJVにするなどの検討が必要です。

設立・運営面

PT PMAの設立手続きは後述のとおり若干煩雑ですが、法人設立後は完全に外国人が経営権を持てるため、 リスクや利益を自分たちでコントロールできます。また外資法人であれば、専門技能を持つ外国人を現地社員として雇用することも制度上可能です(※もっとも就労ビザの取得や現地人材育成義務などはあります)。税務上も内資法人と同様にインドネシア居住法人となり、課税上の優遇不利はありません。

●現地法人(内資法人:PT PMDN)

内資法人はインドネシア人(またはインドネシア法人)だけが株主となるPTです。外国人や外国企業が1株でも入れば外資法人扱いになるため、外国人が関与しない純粋なローカル企業に限られます。日本人投資家が形式的に現地パートナーの名義で会社を設立するケース(いわゆるノミニー利用)も内資法人の形をとりますが、 これは後述するように法的リスクが極めて高い方法です。

資本金要件

内資法人の場合、会社法上の最低授権資本金は5,000万ルピアと規定されています。実際には最低払込資本金は1,250万ルピア(約12万円)程度から認められており、 外資法人の要求額と比べると非常に小さい額で設立できます。例えば約5,000万ルピア(約45万円)もあれば会社を登記できるため、資金面のハードルは格段に低いです。

またインドネシア人株主だけの会社であればネガティブリストによる外資規制を一切受けずに あらゆる業種で事業展開が可能です。このため「資金をあまり用意できない」「外資規制の対象業種でビジネスをしたい」という場合に、 インドネシア人名義の内資法人設立を検討する外国人も存在します。

所有権とリスク

内資法人はあくまでインドネシア人が公式のオーナーとなります。法人設立後も外国人が株主になることはできず、会社の所有権は名目上ずっとインドネシア人にあります。そのため自分が実質出資者であっても、法的には第三者の会社という扱いです。

信頼できる現地パートナーを見つけ共同経営する形ならまだしも、 単に名義を借りる形(ノミニー契約)で内資法人を作るのは極めてリスクが高い手法であることを強調しておきます。外国人投資家にとって安全なのはやはり正規のPT PMAを設立する道だと言えます。

設立・運営面

内資法人の設立手続き自体は外資法人より簡易で、必要書類も少なく、認可取得までの時間も短い傾向にあります。実際、許認可手続きが簡略化されているためビジネス開始までのリードタイムが短いというメリットがあります。しかし前述のように外国人は公式には一切株主になれず、たとえ契約で裏付けをしていても 法的権利が保障されないため、長期的・安定的な不動産投資ビジネスには不向きです。

まとめると、インドネシアで日本人が不動産投資目的の会社設立を行う場合、資金力と事業規模が十分であればPT PMA一択となります。初期コストは高いものの、自らの出資で合法的かつ安全に事業を進められるからです。資金面・業種面のハードルからやむを得ず内資法人+ノミニースキームを検討する場合もありますが、 その場合は後述のリスクを十分理解した上で、できる限りリスク軽減策を講じる必要があります。

基本的には「安易なノミニー利用は避ける」というのが専門家の共通した見解です。

2025年最新の法人設立プロセス:必要書類と申請フローを徹底解説

次に、2025年最新情報を踏まえたインドネシア法人設立の具体的手続きについて解説します。ここでは主に外国資本のPT PMAを設立する場合を想定し、必要書類と申請フローをステップごとに整理します。インドネシアでは近年オンライン化が進み、OSS(Online Single Submission:オンライン単一申請システム)というプラットフォームで 多くの手続きが一元化されています。

最新のプロセスを理解し、事前準備を万全にすることでスムーズな法人設立を目指しましょう。

1. 会社名の予約申請

(法務人権省に申請&予約)

⬇

2. 定款作成 & 公証人認証

(Anggaran Dasar を公証人が承認)

⬇

3. NIB取得 (OSS手続き)

(Nomor Induk Berusaha をオンラインで発行)

⬇

4. 営業許可 (Izin Usaha)

(事業内容に応じた追加許認可を取得)

⬇

5. 税務登録 & NPWP取得

(納税者番号を取得し、毎月の申告を開始)

⬇

6. 法人口座開設

(銀行で会社名義の口座を開設 & 資本金入金)

ポイント:インドネシアではOSS (Online Single Submission) システムにより各種許認可が一括管理されます。

会社名の予約や定款作成、公証人認証を経て NIB (事業基本番号) を取得し、営業許可・税務登録・法人口座の開設まで済ませることで、正式に事業を開始できます。

必要書類や手続き内容は事業分野によって異なるため、最新の JETRO情報や BKPM (投資調整庁) のガイドラインを確認しておきましょう。

1. 会社名の予約申請

設立する会社の名称を決定し、法務人権省に申請して予約します。社名には必ず「PT.」(株式会社の意)を付け、インドネシア語の単語3語以上で構成する必要があります。既存企業と重複する名称や公序良俗に反する名前は認められないため、複数候補を用意しておくとよいでしょう。

予約申請によりその商号の使用許可がおりれば次のステップへ進みます。

2. 定款(Anggaran Dasar)の作成

会社の基本規則となる定款をインドネシア語で作成します。定款には事業目的(どのような事業を行うか、KBLIコードに沿った記載)、本店所在地住所、会社存続期間、 授権資本と払込資本額、株主情報(氏名・出資比率)、取締役・コミサリスの氏名と任期、 株主総会や利益配当のルール等が記載されます。

定款作成は専門用語が多くインドネシア語での作成が必要なため、通常は現地の公証人(Notaris)や法律事務所に依頼します。事前に事業内容に対応するKBLIコードや資本金額、役員構成などを決めておき、公証人と相談しながらドラフトを作ります。

3. 設立公証人証書の作成と認可申請

定款が固まったら、公証人の立会いの下で設立Akta(設立公正証書)を作成し署名します。公証人はこれをオンラインで法務人権省(MOLHR)に申請し、定款の承認・法人設立認可を求めます。法務人権大臣の発行する法人設立認可証(SK Kehakiman)が下りれば、その時点で会社が正式に設立されたことになります。

この手続きで法人番号(NIB取得前ですが一時的なID)が付与されます。公証人証書の作成から認可取得までは通常数日〜数週間です(オンライン申請によりかなり迅速化しています)。

4. 所在地証明書(Domisili)の取得

次に、会社の登記上所在地に関する証明書を取得します。以前はSKDP(会社住所証明書)という名称でしたが、現在は地域によって名称変更(SKTUなど)されています。これは会社が実際に存在する所在地を証明する書類で、通常は入居するオフィスビル管理者や管轄行政区から発行されます。

例えば賃貸オフィスを借りた場合、ビル管理から入居証明書をもらい、それをもとに区役所等で所在地証明を取得します。自社オフィスがない場合、バーチャルオフィスサービスを利用して所在地証明を得る方法もあります。所在地証明は税務登録や銀行口座開設時にも求められる重要書類です。

5. 事業基本番号(NIB)の取得

NIB(Nomor Induk Berusaha)は事業者に付与されるビジネスIDで、2018年以降OSSシステムで発行されています。NIBは事業活動を行う上で必須の識別番号であり、税務登録や各種許認可申請にも必要となります。取得手順としては、OSSのウェブサイトに法人アカウントを作成し、会社情報(社名、所在地、株主情報、事業分野など)を入力して申請します。

外資企業の場合、OSS上で投資計画額や外資比率も入力し、システム内で自動的にBKPMの投資認可プロセスも並行して処理されます。正常に申請が完了すれば即時または数日内にNIBが発行され、電子証明書がダウンロードできるようになります。NIB取得はオンラインで完結しますが、入力内容に不備があるとエラーになりますので、 現地語の入力や事業区分の選択など慎重に行いましょう。

6. 事業許可(営業許可)の取得

NIBを取得しただけでは特定業種の営業は開始できません。事業内容に応じて必要な営業許可(Izin Usaha)や追加の許認可があれば取得します。例えば不動産開発業であれば開発業の許可、物件販売を行うなら宅地建物取引に相当する許可など、 業種によって要求される許認可があります。OSS上でNIB発行と同時に基本的な営業許可も申請できる仕組みになっており、リスクが低い業種なら即時発行されます。

一方、リスクの高い業種(金融・医療等)は追加資料提出や当局審査が必要です。不動産に関しては中程度のリスクとされており、所在地自治体の許可や環境影響評価の提出が必要なケースもあります。必要な許認可は事業内容に左右されるため、事前に専門家に確認し漏れの無いようにしましょう。

7. 税務登録と納税者番号(NPWP)の取得

インドネシア税務当局に会社の開業届を行い、法人税の納税者番号(NPWP)を取得します。NPWPは日本の法人番号のようなもので、税務申告や銀行取引に必須です。通常、税務署への届出用紙に会社情報とNIB等を記載して提出すると、即日または数日でNPWPが発行されます。

最近ではOSSから税務署連携してNPWP発行申請ができるようにもなっています。NPWP取得後は毎月・毎年の税務申告義務が生じますので、設立直後でもたとえ事業未開始でも取得は必須です。

8. 法人口座開設と資本金払い込み

最後に銀行で法人名義の口座を開設し、所定の資本金を入金します。インドネシアでは主要銀行(Mandiri銀行やBCA銀行など)のビジネス口座を開くケースが多く、 口座開設には前ステップまでの書類(設立認可証、NIB、NPWP、定款写し、所在地証明書、取締役IDなど)が必要になります。口座開設後、定款で定めた払込資本金額を振り込みます。

外資法人の場合はこの時点で現地通貨で約100億ルピアを用意して入金することになります。払い込んだ資本金は以後、事業資金として運転に充てたり不動産購入資金に充当可能です。銀行によっては大口預金者向けの優遇や外貨口座の併設もできますので、必要に応じて相談しましょう。

以上が基本的な設立フローです。

この他にも、労働社会保障(BPJS)への登録(従業員を雇用する場合)や、必要に応じて営業許可証の現物発行、 VAT(付加価値税)事業者の登録(年間売上高が規定以上の場合)などの手続きも発生します。

特に不動産関連ではプロジェクトごとに建築許可(IMB→現在はPBG制度)や環境許可(AMDAL/UKL-UPL)が必要になる場合がありますが、 これらは会社設立後にプロジェクト単位で取得するものです。

必要書類の一覧(主要なもの)

- 発起人(株主)個人のパスポートコピー、もしくは法人株主の場合は法人の登記証明書類(公証翻訳付き)

- インドネシア人役員のKTP(身分証)コピー、納税者番号(NPWP)コピー

- オフィス賃貸契約書コピーまたはバーチャルオフィス契約書(所在地証明用)

- 定款ドラフト(インドネシア語)

- その他、公証人が求める宣誓書類(例:反社会的行為をしない宣誓書など標準フォーマット)

2025年の最新動向として、インドネシア政府は法人設立手続きの更なる簡素化を進めています。オンライン申請システムOSSのアップデートにより、以前必要だった投資調整庁(BKPM)への直接の投資許可申請がOSS上で完結できるようになりました。

また、2021年施行の雇用創出法(Job Creation Law)に関連して許認可のリスクベース分類が導入され、 中小企業向けには一部資本金要件の緩和や税務優遇が図られています。もっとも外資不動産事業は基本「大企業」区分となるため恩恵は少ないですが、手続き面では以前より格段にスピーディーになっています。

なお、法人設立完了後に不動産物件を取得する際は、その物件の名義が会社名義(PT名義)となります。土地局での権利登記の際には、会社の定款やNIB、取締役の権限証明書などが求められます。不動産取得手続き自体は別途専門の公証人(土地登記官PPAT)が行いますが、 会社設立から物件取得・登記まで一貫して現地専門家にサポートを依頼すると安心です。

法人設立にかかる費用と内訳:初期コストから維持費までの目安

次に、インドネシアで法人(PT)設立・維持するための費用の目安を初期コストからランニングコストまで解説します。日本人投資家にとって、どの程度の費用負担を想定すべきか把握しておくことは重要です。ここでは外資法人PT PMAを前提に、内資法人の場合との比較も交えながら費用の内訳を示します。

法人設立時の初期費用の内訳

インドネシア法人設立時には、主に(1)法定資本金の準備と(2)設立手続き関連の費用が発生します。

1) 資本金の準備

前述のとおり外資法人(PMA)では最低100億ルピア(約9,200万円)の投資資本が必要とされています。このうち実際に会社設立時に銀行へ払い込む額(払込資本金)はケースにもよりますが最低でもその25%(25億ルピア)程度、 実務上は全額100億ルピアを用意する意気込みで臨むべきです。資本金は会社の口座に入れた後、事業経費や不動産購入代金などに充当できます。

「資本金=費用」ではありませんが、当面使えないお金を寝かせておく必要がある点で機会コストといえます。小さくテストマーケットをしたい場合に、いきなりこの金額を用意するのは負担が大きいため、 もし資本金要件を満たせない場合は無理にPMA設立にこだわらないという選択肢もあります (例えば進出時は駐在員事務所で市場調査を行い、本格参入時にPMA設立する等)。

2) 設立手続き費用

会社設立そのものにかかる行政手数料はそれほど高額ではありません。会社名予約や定款認可の政府手数料は数十万〜数百万ルピア程度と小さなものですが、 公証人費用やコンサルタント費用が主なコストとなります。現地で自力で全て手続きを行う場合でも、公証人への支払い等で約20万円の実費がかかるのが一般的です。

実務上、多くの外国人は専門業者に設立代行を依頼するため、 その場合のトータル費用相場は日本円で50万〜100万円程度になります。これには定款作成、公証人認証、許認可取得代行、現地役所への届け出など一連の代行サービスが含まれます。銀行口座開設サポート等はオプション扱いで追加費用(数万円)となるケースもあります。

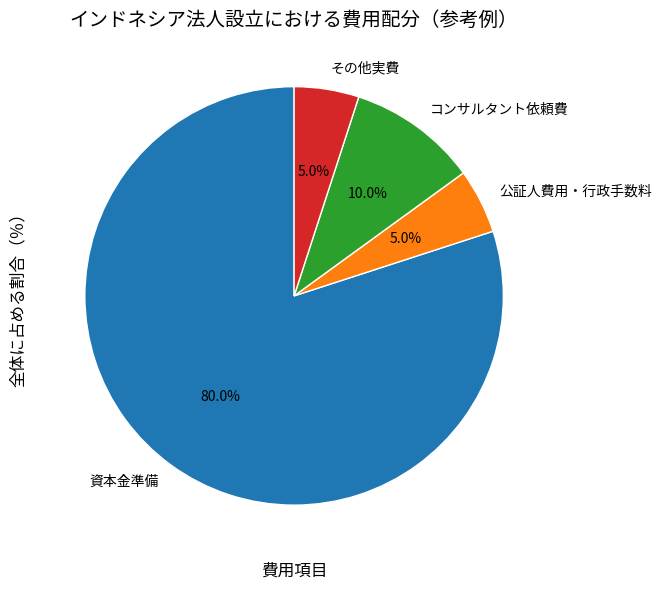

設立費用の目安まとめ(外資法人の場合)

- 資本金:100億IDR(約9,200万円)※事業に使える資金

- 公証人・行政手数料:5万〜10万IDR程度(数千円)

- コンサルタント依頼費:50万〜100万円(サービス範囲による)

- その他実費:書類の翻訳代、交通費など数万円

内資法人の場合は資本金5000万IDR(約45万円)程度でよく、専門家費用も若干安く抑えられる傾向があります。しかし繰り返しになりますが、内資法人スキームは外国人自身が公式には株主になれない方法なので、 目先の安さだけで選択するのは危険です。

法人の維持費・ランニングコスト

会社設立後に発生する維持費用(ランニングコスト)についても把握しておきましょう。

主な項目は(A)法定の税務・会計関連コストと(B)事業運営上の固定費に分けられます。

(A) 税務・会計関連コスト

インドネシアでは法人は毎月・毎年の税務申告義務があります。たとえ売上がなく休眠状態でも月次ゼロ申告が必要なため、会計税務担当者を置くかアウトソースする必要があります。現地に経理スタッフを雇わない場合、会計事務所やコンサル会社に記帳代行・申告代行を頼むことが多く、 その費用相場は月額数十万ルピア〜数百万ルピア(日本円で数千円〜数万円)です。

日系事務所の場合、通常の事業会社なら月額約1万5千円、休眠会社なら月額6千円程度で記帳・税務提出を請け負う例があります。年間では20万前後の維持費と考えておくとよいでしょう。これには月次のVAT(付加価値税)申告、源泉税申告、年次の法人税確定申告などが含まれます

税金そのものについては、現在インドネシアの法人税率は一律22%です。中小企業向けに年間売上4.8億ルピア以下なら最長3〜4年間、 売上高の0.5%を納めるだけで済む最終税制度もありますが、外資法人は資本金規模からして対象外となる場合が多いです。また、500億ルピア以下の売上なら課税所得の一部について税率半減措置があります。

さらに2025年1月1日からは付加価値税(VAT)が12%に引き上げられる予定で、既に2022年4月からは11%が適用されています。物件購入時や不動産賃貸契約での税計算も変動する可能性があるため、最新情報を踏まえて事前に確認することが望ましいです。いずれにせよ税務遵守のための専門家費用はランニングで見込んでおく必要があります。

(B) 事業運営上の固定費

会社を維持するために最低限かかるコストとしては、オフィス賃料や人件費があります。法人登記上のオフィス住所を確保する必要があるため、たとえ事業規模が小さくても住所利用料は発生します。

安価な方法としてバーチャルオフィス(月数万円程度)を利用する選択肢もありますが、 事業の信頼性やビザ申請時の要件を考えると、できれば物理的なオフィススペースを借りる方が望ましいです。都市部ジャカルタで小規模オフィスを借りる場合、月数万円〜十数万円程度が相場です。

次に人件費ですが、現地社員を雇わず日本から遠隔運営する場合でも、 最低限現地取締役や駐在員を置くケースが多いでしょう。外国人駐在員を派遣する場合、就労ビザ(KITAS)の取得費用として年間数千ドル(数十万円) +政府への訓練基金拠出金(外国人1人あたり月100ドル)等がかかります。

また、一人駐在員を置くごとに現地人材の雇用義務(要件は職種による)が発生する点にも留意してください。現地社員の給与水準は職種によりますが、一般事務なら月5万〜10万円程度、 専門職やマネージャークラスで月15万〜30万円程度が目安です。社会保険(BPJS)は企業と従業員で折半負担となります。

その他、年次株主総会の開催コスト(形式的なものですが議事録作成など)や、 定款変更・役員変更時の公証人費用(変更1回あたり20万〜30万円)なども発生し得ます。ただし頻繁に定款を変更しない限り、これらはイレギュラーな費用です。不動産を保有している場合の固定資産税(PBB)は年率0.1〜0.3%程度と低めですが、 物件規模によってはそれなりの額になるので納期に忘れず支払う必要があります。

維持費用の目安まとめ

- 会計・税務顧問料:月1万〜2万円程度(年間12万〜24万円)

- オフィス住所利用料:バーチャルオフィスなら月数万円、専用オフィスなら月5万〜15万円程度

- 人件費:駐在員1人あたり年間数百万円+就労ビザ費用、現地スタッフ月数万円~

- その他:通信費・光熱費・交際費など必要経費、不動産固定資産税(物件評価額による)

以上を踏まえると、インドネシアで外資法人を維持するには小規模でも年間100万〜300万円前後の固定費がかかるイメージです。

これは不動産投資で得られる収益と天秤にかけ、採算に合うかどうかを検討する必要があります。例えば収益物件の家賃収入で年500万円得られるなら、維持費200万円を引いても充分利益が出ますが、 小口投資だと維持費倒れになる可能性があります。複数物件をまとめて法人で運用する、あるいは数億円規模の投資を行う場合に 法人設立のメリットが費用を上回る傾向があります。

最後に、費用面で悩んだ際の補足アドバイスです。仮に「従業員を雇用したいだけ」「市場テストしたいだけ」であれば、無理に自前の法人を作らず 現地のEmployer of recordサービス(スタッフ雇用代行)を利用する方法もあります。

また、現地企業に部分出資してジョイントベンチャー型で参入し、自社では現地法人を持たないという形も選択肢です。いずれにせよ、法人設立はコスト面も踏まえ慎重に判断しましょう。

| 費用項目 | PT PMA (外資法人) | PT PMDN (内資法人) |

|---|---|---|

| 資本金 | 約100億IDR (9,200万円~) | 最低5,000万IDR (約45万円~) |

| 登録費用(公証人・行政) | 5~10万IDR (数千円程度) | 同程度 (ケースによる) |

| コンサルタント費用 | 約50~100万円 (日系代行利用時) | やや安い傾向 |

| ランニングコスト | 年100~300万円前後 (会計・税務顧問含む) | 更に低額も可能 (資本金が少なく済む) |

| 備考 | 外国資本が含まれるためBKPM投資認可が必要。 資本金要件が大きく参入障壁が高い。 | 資金面・書類面でハードルが低い。 ただし外国人は株主になれずノミニー利用などリスクあり。 |

ノミニー制度の仕組みと利用上の注意点:リスク回避のための基礎知識

外国人投資家 (実質オーナー)

資金を提供・実際の運営方針を指示

⬇

名義人 (インドネシア人)

表面上の株主/所有者

実質オーナーが別に存在することは非合法

実質オーナーが別に存在することは非合法

⬇

不動産・法人

法律上は名義人が株主・オーナー

リスクポイント

• 乗っ取りリスク:名義人が正式株主のため突然「会社は自分のもの」と主張しても、外国人投資家は法的対抗が難しい。

• 法的保護の欠如:そもそも名義貸し自体が違法行為であり、トラブル発生時の訴求が困難。

• 税務問題:実質オーナーが外国人である実態を隠すため、帳簿や申告に不整合が起こりやすい。

外国人が個人名義で不動産や法人を保有できないために用いられるケースがあるノミニースキームですが、インドネシアでは違法とみなされるリスクが非常に高いとされています。

安易に利用することで資金・事業を失うリスクもあるため、正攻法(PT PMAの設立など)を検討することが推奨されます。

ノミニー制度(名義貸し)とは、外国人や外国企業が直接会社の株主になれない場合に インドネシア人の名義を借りて会社を設立・運営する仕組みを指します。つまり、表向きはインドネシア人が100%出資する内資法人としながら、 契約上で実質的な所有権・経営権を外国人が持つように取り決めるものです。

不動産投資分野でも、資本金要件の高い外資法人PT PMAを回避するためにノミニーを利用して内資法人を設立する例が見られます。例えば正攻法では最低100億ルピア必要なところを、インドネシア人名義なら5000万ルピア程度(約45万円)で設立できるといった コストメリットが理由の一つです。

しかし、結論から言えばノミニー契約はインドネシアにおいて違法であり、その利用には重大なリスクが伴います。2007年の投資法(第25号)でノミニーを利用した会社設立は明確に禁止されており、 インドネシア法上、名義貸し契約は無効とみなされます。

つまり、ノミニーを通じて設立された法人は法的に認められない可能性が高いのです。実際には取り締まりが難しく黙認されてきた経緯がありますが、 2017年のBKPM規則第13号では「名義株主でないことの宣誓書」提出が義務化されるなど当局も取締りを強化しています。

発覚した場合、ノミニー契約は無効となり、外国人の間接的な経営権は失われてしまいます。現状、ノミニー利用に対する刑事罰規定は無いものの、今後規制強化により摘発リスクが高まる可能性も指摘されています。