ベトナム不動産投資にかかる税金は?日本人の納税義務・所得税5%・VAT・節税メリットなど

目次

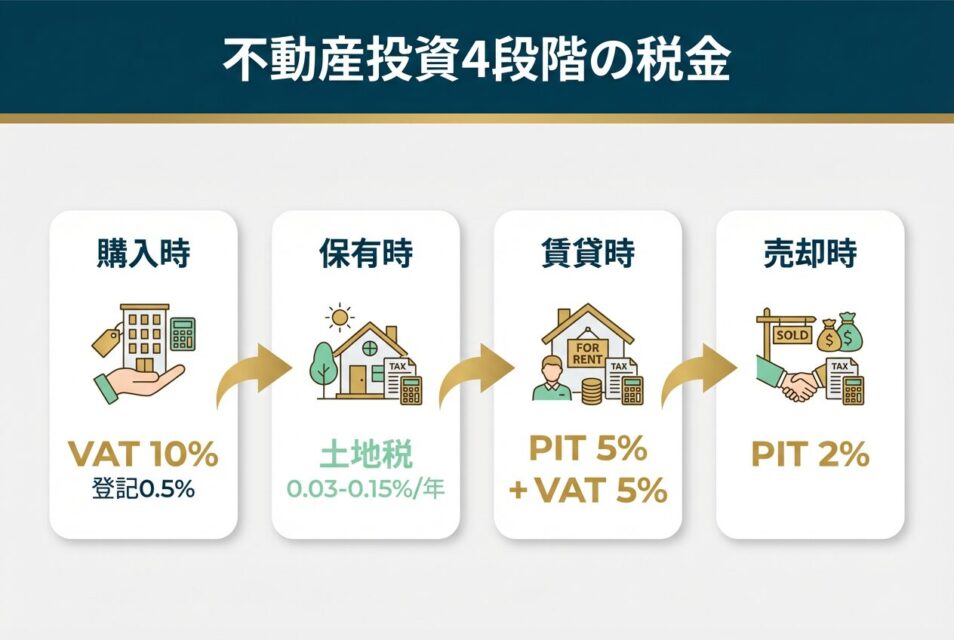

ベトナムの不動産投資にかかる税金の全体像【図解あり】

ベトナムの不動産投資では、購入時・保有時・賃貸時・売却時の4つのタイミングで税金が発生します。

ベトナムの不動産投資で発生する税金の種類とタイミング

ベトナムの不動産投資では、購入・保有・売却の各段階で異なる税金が発生します。購入時には新築物件の場合、建物部分に対してVAT10%が課税され、登記手数料として0.5%が必要です(*1)。この時点で物件価格の約10.5%が初期コストとして発生します。

保有期間中は、土地使用税として年間0.03〜0.15%が課税されます(*2)。非農地の場合、土地評価額に対して課税されるため、都市部の物件ほど負担が大きくなります。賃貸運用を行う場合は、個人所得税5%と付加価値税5%の合計10%が賃貸収入に対して課税されます(*3)。

売却時には、譲渡価格に対して2%の個人所得税が一律で課税されます(*4)。法人投資家の場合は純利益に対して20%の法人税が適用されますが、個人投資家は簡易方式として2%一律が継続されています。なお、賃貸収入が年間1億VND(約4,400万円)を超える場合は、事業許可税として30万〜100万VND(約13,200〜440,000円)の納付も必要です。

日本人投資家が支払う税金の合計負担率はどれくらいか

日本人投資家の税負担は、投資形態と収入規模によって大きく変動します。

賃貸運用時の合計税負担は、年間収入が5億VND(約2,200万円)を超える部分に対して実質10%となります(*5)。2026年7月以降、免税基準が1億VNDから5億VNDへ5倍に拡大されるため、小規模投資家の多くが非課税となります。

購入時のコストとしては、新築物件の場合VAT10%に加えて登記税0.5%、修繕積立金2%の負担が発生します(*1)。

ベトナム不動産投資における各段階の税負担を、50億VND(約2億2,000万円)の物件を5年間保有し、60億VNDで売却した場合でシミュレーションすると以下の通りです。

ベトナム不動産投資の税金シミュレーション(購入〜売却)

| 段階 | 税目 | 税率 | 課税対象額 | 納税額 |

|---|---|---|---|---|

| 購入時 | VAT(付加価値税) | 10% | 30億VND(建物部分) | 3億VND (約1,320万円) |

| 登記手数料 | 0.5% | 50億VND(物件総額) | 0.25億VND (約110万円) |

|

| 購入時小計 | 3.25億VND (約1,430万円) |

|||

| 保有時 (5年間) |

土地使用税(年間) | 0.03% | 20億VND(土地評価額) | 600万VND/年 (約26万円/年) |

| 保有時小計(5年間) | 0.3億VND (約132万円) |

|||

| 賃貸運用時 (年間) |

個人所得税(PIT) | 5% | 6億VND(年間収入) | 3,000万VND/年 (約132万円/年) |

| VAT(賃貸時) | 5% | 6億VND(年間収入) | 3,000万VND/年 (約132万円/年) |

|

| 賃貸運用時小計(5年間) | 3億VND (約1,320万円) |

|||

| 売却時 | 譲渡所得税 | 2% | 60億VND(売却価格) | 1.2億VND (約528万円) |

| 総税負担額 | 7.75億VND (約3,410万円) |

|||

| 総税負担率(対購入価格) | 15.5% | |||

前提条件:新築物件50億VND(建物30億VND・土地20億VND)、保有期間5年、年間賃貸収入6億VND、売却価格60億VND

注:2026年7月以降は賃貸収入5億VND以下が免税となるため、年間収入6億VNDの場合は超過分1億VNDのみに課税(年間納税額1,000万VND=約44万円)

出典:Vietnam Briefing「Vietnam’s Property Tax Regime in 2025」、Russin Vecchi Law Firm「Property Taxes in Vietnam for Foreign Investors」に基づき作成

最も税負担が大きいのは購入時の3.25億VND(約1,430万円)で、5年間の総税負担率は購入価格の15.5%に達します。2026年7月以降の免税枠拡大により、賃貸運用時の税負担は年間264万円から44万円へ約83%削減されるため、小規模投資家にとって大きなメリットとなります。

日本居住者の場合、これらに加えて日本での申告義務も発生するため、総合的な税務計画が重要です。

購入手続きの全体像や必要書類、税金の申告手順については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

【最新版】ベトナムの不動産購入マニュアル|日本人必見の手順・注意点を一挙公開 | 【公式】海外不動産の…

海外不動産のオクマンでは、 ベトナム 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

2026年税制改正で変わる重要ポイント

2026年7月1日から施行される個人所得税法改正により、賃貸収入の非課税枠が1億VNDから5億VND(約2,200万円)へ5倍拡大されます(*5)。当初提案されていた譲渡税20%の累進課税案は撤回され、従来通り2%一律が継続されます(*6)。

2026年に施行される不動産関連の主要税制改正をまとめると以下の通りです。

2026年ベトナム不動産税制改正の主要変更点

| 項目 | 現行制度(〜2026年6月) | 新制度(2026年7月〜) | 投資家への影響と注意点 |

|---|---|---|---|

| 賃貸収入免税枠 | 年間1億VND (約440万円)以下 |

年間5億VND (約2,200万円)以下 |

小規模賃貸オーナーの多くが完全免税となり、多くの日本人投資家の税負担が大幅に軽減されます(*5) |

| 土地価格評価 (2026年1月施行済) |

固定価格表方式 | 市場価格ベース評価 | 透明性が向上する一方、土地使用税や譲渡税の計算基礎となる評価額が上昇する可能性。都市部の高額物件保有者は影響を注視(*7) |

| 個人所得税控除 (納税者本人) |

月額1,100万VND (約48万円) |

月額1,550万VND (約68万円) |

給与所得者の税負担軽減 |

| 個人所得税控除 (扶養者1人) |

月額440万VND (約19万円) |

月額620万VND (約27万円) |

扶養家族が多い投資家の負担軽減 |

| 累進税率区分 | 7段階 (5〜35%) |

5段階 (5〜35%) |

税制簡素化、最高税率は据え置き |

| 新規課税対象 | − | デジタル資産譲渡 金地金取引 |

投機抑制策の一環として課税範囲拡大 |

| VAT法改正 | 年間収入免税基準 1億VND |

年間収入免税基準 5億VNDへ引き上げ |

事業世帯・個人の税負担軽減(*8) |

| 投資法改正 (2026年3月〜) |

条件付き事業 多数のライセンス要件 |

条件付き事業38分野 ライセンス要件削減 |

外国人投資家の事業設立手続きが簡素化(*9) |

出典:Viet An Law「New 2026 Rules for Household Enterprises Tax in Vietnam」、VietnamNet「Vietnam drops proposed 20% property tax」、Vietnam Briefing「Understanding Vietnam’s Amended Investment Law」に基づき作成

2026年の税制改正は、賃貸収入免税枠の5倍拡大と投資手続き簡素化により外国人投資家にとって全体的に有利な内容です。一方、土地価格の市場価格ベース評価への移行により、土地使用税や譲渡税の計算基礎が上昇する可能性があるため、都市部の高額物件保有者は影響を注視する必要があります。

日本人の納税義務|ベトナムと日本どちらで申告?

日本人投資家の納税義務は、ベトナムでの滞在日数によって大きく変わります。

ベトナムでの納税義務が発生する条件と居住者判定

ベトナムの税務上の居住者判定は、2つの基準のいずれかを満たす場合に成立します。

まず、暦年または入国から連続12ヶ月で183日以上滞在することです(*10)。次に、ベトナムに恒久的住居を有することで、一時滞在カードの保有または183日以上の賃貸契約がこれに該当します。居住者と判定された場合、ベトナム国内外の全世界所得に対して課税義務が発生し、累進税率5〜35%が適用されます(*11)。

一方、非居住者はベトナム源泉所得のみが課税対象となり、給与所得は一律20%、賃貸収入は居住者と同率の5%が適用されます(*12)。滞在日数の数え方では、入国日と出国日は各1日として数えられ、1日のうちに入出国した場合も1日居住とみなされます(*13)。

恒久的住居の定義は、永住カードや一時滞在カード記載の住所、または年間183日以上のホテル・賃貸物件契約が該当します(*14)。日本人投資家の多くは非居住者として不動産を所有するため、ベトナムでの課税はベトナム源泉の賃貸収入と売却益のみに限定されます。ただし、賃貸契約が長期にわたる場合は居住者判定される可能性があるため、契約期間の管理が重要です。

日本での確定申告が必要になるケースとは

日本居住者は、全世界所得に対して課税義務を負うため、ベトナムの賃貸収入や不動産売却益も日本の確定申告が必要です(*15)。日本の税法では、居住者判定は住所や生活の本拠地によって行われ、一般的には日本国内に183日以上滞在している場合に居住者とみなされます。

確定申告が必要なケースは、ベトナムでの賃貸収入がある日本居住者、ベトナムで不動産を売却した日本居住者、海外資産が5,000万円を超える日本居住者です(*16)。申告時期は翌年2月16日から3月15日までで、総合課税により他の所得と合算して累進税率5〜45%と住民税10%が適用されます。

外国税額控除の適用により、ベトナムで納付した税額を日本の所得税・住民税から差し引くことができます。控除限度額の計算式は「日本の所得税額×(国外所得÷全世界所得)」となり、ベトナムで納付した税額が上限として控除されます。

必要書類として、ベトナムの納税証明書、賃貸契約書、収支明細、外国税額控除に関する明細書の準備が必要です。申告を怠った場合、延滞税や加算税が課され、悪質な場合は重加算税35〜40%が追徴される可能性があります。

外国税額控除を使った二重課税の回避方法

日越租税条約は1995年に締結され、所得税・法人税等を対象とする二重課税回避協定です(*17)。この条約により、両国とも外国税額控除方式を採用しており、源泉国で納税後に居住国で控除を受けることができます。

日本居住者がベトナムの賃貸収入1,000万円を得た場合の外国税額控除を具体例で見てみましょう。

外国税額控除の計算例(ベトナム賃貸収入1,000万円)

| 項目 | 金額 | 備考 |

|---|---|---|

| 【ステップ1】ベトナムでの納税 | ||

| ベトナムの賃貸収入 | 1,000万円 | 年間収入(税込) |

| ベトナムでの納税額 | 50万円 | PIT 5%(1,000万円×5%) |

| 【ステップ2】日本での課税計算(外国税額控除前) | ||

| 日本の適用税率 | 45% | 所得税45%(高所得者の場合) |

| 日本での課税額(控除前) | 450万円 | 1,000万円×45% |

| 【ステップ3】外国税額控除の適用 | ||

| 外国税額控除額 | ▲50万円 | ベトナムで納付した税額 |

| 日本での追加納付額 | 400万円 | 450万円 − 50万円 |

| 総納税額(ベトナム+日本) | 450万円 | 50万円(ベトナム)+400万円(日本) |

| 実効税率 | 45% | 日本の高税率に統一される |

計算式:控除限度額 = 日本の所得税額 × (国外所得 ÷ 全世界所得)

必要書類:ベトナムの納税証明書、賃貸契約書、収支明細、外国税額控除に関する明細書(確定申告書付表)

出典:国税庁「外国税額控除(居住者)」、日越租税条約に基づき作成

外国税額控除により二重課税は回避されますが、実効税率は日本の高税率45%に統一されるため、税負担の「軽減」ではなく「二重課税の防止」が本質です。控除の適用には課税義務発生から3年以内の申請が必須で、期限超過すると控除を受けられなくなるため注意が必要です。

必要書類として、相手国の納税証明書と租税条約適用申請書の提出が求められます(*19)。2025年12月には日越両国が租税条約更新交渉を進めており、今後さらなる税務手続きの簡素化が期待されています。

納税証明書の取得や賃貸収入の受け取りに必要なベトナム現地の銀行口座については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

【2026年版】ベトナムの銀行口座開設:必要書類・手順・凍結リスク対策まで | 【公式】海外不動産のオクマ…

ベトナムで銀行口座を開設すると高金利運用・現地通貨引き出しが自由に。口座の作り方と注意点を初心者にもわかりやすく解説。

所得税5%|賃貸収入にかかる課税の計算方法と申告手順

2026年7月から、賃貸収入の免税枠が年間1億VNDから5億VNDへ5倍に拡大されます。

賃貸収入に対する個人所得税5%の計算基準

ベトナムの賃貸収入に対する課税は、賃貸収入総額(税込)に対して個人所得税5%と付加価値税5%の合計10%が課されます(*21)。2026年7月以降は、年間収入5億VND(約2,200万円)までが非課税となり、超過分のみが課税対象となります(*22)。

計算式は「納税額=(年間収入−5億VND)×10%」となります。例えば年間収入6億VND(約2億6,400万円)の場合、超過分1億VND(約4,400万円)に対して10%が課税され、納税額は1,000万VND(約440万円)です。

現行制度(2026年6月まで)では、年間1億VND(約4,400万円)を超える収入に対して課税されますが(*23)、2026年7月からの改正により免税基準が大幅に引き上げられます。複数年分の賃料を一括前払いで受け取った場合は、前払い賃料を年度ごとに分けて判定し、各年が5億VND超かどうかで課税の有無が決まります。

課税対象となる収入は、住宅・店舗・工場・倉庫等の賃料に加えて、設備や機械のリース収入も含まれます(*24)。ただし、宿泊サービスとして提供される場合は別の課税区分となります。

経費控除は認められず、総額に対して一律10%が課税される簡易方式のため、個人投資家は減価償却費や管理費を差し引くことができません。

申告タイミングの選び方(支払期ごと vs 年次申告)

ベトナムの賃貸収入に関する申告方法には、支払期ごと申告(賃貸期間開始から10日以内)(*25)と年次申告(翌年1月31日まで)(*26)の2つの選択肢があります。どちらの方法を選択しても、税率は同じ(PIT 5%+VAT 5%=10%)であり、経費控除の可否にも違いはありません(*27)。

支払期ごと申告と年次申告の特徴を比較すると以下の通りです。

賃貸収入の申告タイミング別比較表

| 比較項目 | 支払期ごと申告 | 年次申告 |

|---|---|---|

| 申告期限 | 賃貸期間開始から10日以内(*25) | 翌年1月31日まで(*26) |

| 申告頻度 | 契約ごと(毎回) | 年1回(まとめて) |

| 税率 | PIT 5% + VAT 5% = 10%(*27) | PIT 5% + VAT 5% = 10%(*27) |

| 経費控除 | 不可(総額課税)(*27) | 不可(総額課税)(*27) |

| メリット | ・賃料受取時に納税完了 ・年度末の資金繰り不要 ・シンプルで分かりやすい |

・事務手続きが年1回で効率的 ・複数物件の一括管理が容易 ・資金を年度末まで運用可能 |

| デメリット | ・複数契約時に事務負担大 ・短期賃貸は申告回数増加 ・契約ごとに税務署対応必要 |

・年度末に一括納税が発生 ・資金繰り計画が必要 ・期限遅れリスクあり |

| 選択のポイント | 長期賃貸で契約数が少ない場合は負担が少なく、賃料受取時に納税を完了できる | 複数物件を運用している場合や、細かい契約管理が煩雑な場合は一括処理で事務コストを削減できる |

| 適している 投資家 |

・物件数が少ない(1〜2件) ・長期賃貸契約が中心 ・税務を都度完結したい |

・複数物件を運用 ・短期契約が多い ・事務効率を重視 |

| 申告様式 | Form 01/TTS(契約ごと) | Form 01/TTS(年次まとめ) |

| 納税方法 | 銀行振込または現金納付(契約ごと) | 銀行振込または現金納付(年1回) |

| 2026年7月以降の 影響 |

年間収入5億VND(約2,200万円)以下は完全免税となり、申告自体が不要に(*22) | |

注:どちらの方法を選択しても税率・税額に差はありません。投資スタイルと事務処理の効率性で選択してください。

出典:Vietnam Acclime「5 Steps for Remitting Rental Income Abroad」、BLawyers Vietnam「PIT: Residents and non-residents in Vietnam」に基づき作成

物件数が1〜2件の小規模投資家には支払期ごと申告がシンプルで適していますが、複数物件を運用する場合は年次申告により事務コストを約70%削減できます。ただし、2026年7月以降は年間収入2,200万円以下が完全免税となるため、小規模投資家の約80%は申告不要となる見込みです。

申告期限と納税の実務手順

申告期限は、支払期ごと申告の場合は賃貸期間開始から10日以内、年次申告の場合は翌年1月31日までが期限です(*25)。初回の申告時には税務署への登録が必要で、処理期間は3営業日程度かかります(*28)。税務登録後は、オンラインポータル(canhan.gdt.gov.vn)を利用して申告・納税が可能です。

ベトナムでの税務申告と日本での外国税額控除申請に必要な書類を整理すると以下の通りです。

必要書類チェックリスト(ベトナム申告・日本控除申請)

| 書類名 | ベトナム 税務登録 |

ベトナム 賃貸申告 |

日本 確定申告 |

入手先・備考 |

|---|---|---|---|---|

| 【身分証明・基本書類】 | ||||

| パスポート(原本+コピー) | ● | ● | − | 外国人投資家の納税者ID取得に必須(*25) |

| ビザ・レジデンスカード | ● | △ | − | 居住者判定に影響。非居住者でも可 |

| 納税者ID(TIN) | − | ● | − | 初回登録時に税務署から発行(3営業日)(*28) |

| 【不動産関連書類】 | ||||

| 所有権証明書(ピンクブック) | ● | ● | △ | 不動産登記時の証明書。コピー可(*25) |

| 賃貸契約書(原本+コピー) | − | ● | ● | 賃料・期間・借主情報が明記されたもの |

| 購入契約書・売買契約書 | △ | − | ● | 購入価格証明。日本での減価償却計算に必要 |

| 【税務申告書類】 | ||||

| 登録申請書 03-ĐK-TCT | ● | − | − | 税務登録時のみ提出(初回のみ)(*25) |

| 申告様式 Form 01/TTS | − | ● | − | オンラインポータル(canhan.gdt.gov.vn)で提出(*28) |

| 収支明細書 | − | △ | ● | 月別の賃料収入・経費を記録 |

| 納税証明書(Tax Payment Certificate) | − | − | ● | ベトナムの税務署が発行。外国税額控除申請に必須 |

| 【日本での確定申告書類】 | ||||

| 確定申告書B(第一表・第二表) | − | − | ● | 国税庁HPまたはe-Taxで入手 |

| 外国税額控除に関する明細書(付表) | − | − | ● | ベトナムで納付した税額の計算明細 |

| 不動産所得用の青色申告決算書(または収支内訳書) | − | − | ● | 減価償却費を含む収支計算 |

| 海外資産調書(5,000万円超の場合) | − | − | ● | 年末時点で海外資産が5,000万円を超える場合に提出 |

| 記号の見方:● 必須 | △ 条件により必要 | − 不要 | ||||

重要:ベトナムの納税証明書は外国税額控除申請の必須書類です。ベトナムでの納税後、必ず税務署から取得してください(英語版を依頼可)。

オンライン申告:ベトナムの賃貸申告はcanhan.gdt.gov.vn、日本はe-Tax([https://www.e-tax.nta.go.jp/](https://www.e-tax.nta.go.jp/))を利用可能

出典:Vietnam Acclime「5 Steps for Remitting Rental Income Abroad」、国税庁「外国税額控除(居住者)」に基づき作成

最も重要な書類はベトナムの納税証明書で、これがないと日本での外国税額控除が受けられません。ベトナムでの納税完了後、必ず英語版の証明書を税務署から入手し、課税義務発生から3年以内に日本で申請してください。

事業許可税(BLT)と納税方法

賃貸運用時には、申告様式Form 01/TTSに加えて以下の税金・手続きが必要です。

- 外国人オーナーの追加手続き:銀行確認手続きが必要で、賃料受取の第三者払いを承認する手順あり

- 事業許可税(BLT):年間収入1億〜3億VND(約4,400万〜1億3,200万円)は30万VND(約13,200円)、3億〜5億VND(約1億3,200万〜2億2,000万円)は50万VND(約22,000円)、5億VND超は100万VND(約44,000円)

- 納税方法:銀行振込または国庫口座への現金納付(外国人投資家には銀行振込を推奨)

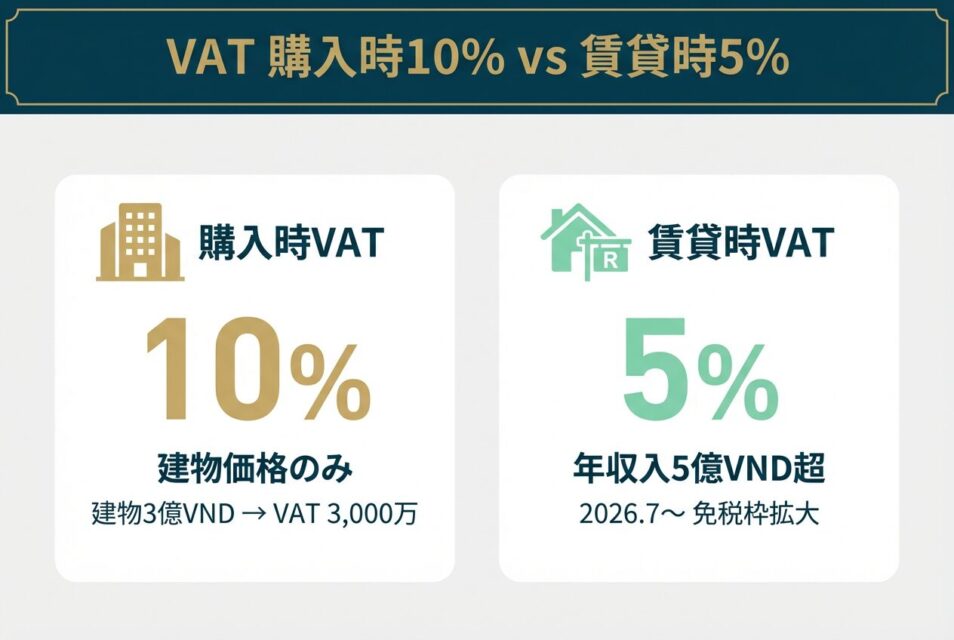

VAT(付加価値税)|購入時10%・賃貸時5%の違いを解説

VATは購入時と賃貸運用時で税率が異なります。

新築購入時にかかるVAT10%の課税対象と計算例

新築住宅・商業物件の購入時には、建物価格部分に対してVAT10%が課税されます(*1)。土地使用権は別途土地使用料として扱われるため、VATの課税対象は建物部分のみです。2025年7月1日から2026年12月31日までは、一般的な商品・サービスに対して8%の減税措置が実施されていますが、不動産分野は除外されており10%が据え置かれています(*29)。

計算例として、物件価格50億VND(約2億2,000万円)で建物部分が30億VND(約1億3,200万円)、土地部分が20億VND(約8,800万円)の場合を考えます。VATは建物価格30億VND×10%=3億VND(約1,320万円)となり、土地部分の20億VNDには課税されません。デベロッパーから直接購入する新築物件がVATの主な課税対象であり、個人間で取引される中古物件は基本的にVAT非課税です。

社会住宅プロジェクトとして政府が認定した物件については、軽減税率5%が適用される特例があります(*30)。この制度は低所得者向け住宅の供給を促進する目的で設けられており、一定の価格上限や面積制限を満たす物件が対象です。

外国人投資家が購入する高級コンドミニアムの多くは標準税率10%が適用されるため、購入時の資金計画では建物価格の10%相当を税負担として見込む必要があります。

賃貸運用時のVAT5%の申告義務と免税条件

個人の不動産賃貸に対するVATは5%であり、事業者の事務所賃貸(10%)とは異なる税率が適用されます(*31)。2026年7月以降、年間賃貸収入5億VND(約2,200万円)以下の場合は完全免税となり、超過分のみが課税対象です(*32)。現行制度(2026年6月まで)では年間1億VND(約4,400万円)以下が免税基準ですが、改正により免税枠が5倍に拡大されます。

VAT納税額の計算式は「(年間収入−5億VND)×5%」です(*5)。例えば、年間収入が6億VND(約2億6,400万円)の場合、超過分1億VND(約4,400万円)に対して5%が課税され、VAT納税額は500万VND(約220万円)となります。免税基準超過時点から申告・納税義務が発生するため、年度途中で収入が5億VNDを超えた場合は、その時点で税務登録と申告手続きが必要です(*33)。

適用対象は、住宅・店舗・工場・倉庫等の賃貸であり、宿泊業として提供される場合は別の税区分となります(*21)。個人とビジネス世帯で同じ免税基準(5億VND)が適用されるため、小規模賃貸オーナーの多くが2026年7月以降は非課税となります。

賃貸収入に対するVAT5%と個人所得税5%は常にセットで課税されるため、年間収入が免税基準を超える場合は合計10%の税負担が発生します。

VATの還付や免除が受けられるケース

投資プロジェクトの実施段階で未控除VATが累計3億VND(約1,320万円)以上となった場合、VAT還付を申請できます(*34)。

還付申請期限はプロジェクト完了から1年以内で、2025年7月からはサプライヤーの税務コンプライアンス要件が追加されています(*35)。還付を受けるための事業者要件は、VAT控除方式に登録済みであること、新規または拡張投資プロジェクトを実施中であることです。

ただし、販売用住宅建設プロジェクトはVAT還付対象外とされており、不動産開発事業者が分譲マンションを建設する場合は還付を受けられません。一方、自社保有の賃貸用不動産を建設する場合や、工場・倉庫等の事業用不動産を建設する場合は還付対象となる可能性があります。

外国人観光客向けのVAT還付制度も存在し、1回の購入で200万VND(約88,000円)以上の商品を購入した場合、出国時に還付を受けられます(*36)。必要書類は、申請書01/HT、投資登録証明書、土地使用権証明書、資本金払込証明書、インボイス明細です(*37)。

不動産投資においては、投資段階でのVAT還付が主要な仕組みであり、賃貸運用中の還付は限定的です。大規模プロジェクトを法人として実施する場合は、税理士に相談して還付申請の可否を確認することが推奨されます。

節税メリット|税負担を最適化する3つの方法

ベトナム不動産投資には、日本の高額納税者にとって極めて有利な3つの節税メリットがあります。

2026年7月以降の賃貸免税枠5億VND活用で完全非課税

2026年7月1日から施行される個人所得税法改正により、賃貸収入の非課税枠が1億VNDから5億VND(約2,200万円)へ5倍拡大されます(*5)。年間収入がこの基準以下であれば、ベトナムでの申告・納税が完全に不要となり、税負担ゼロで賃貸運用が可能です(*22)。

例えば、月額賃料4,000万VND(約176万円)の物件を保有している場合、年間収入は4.8億VND(約2,112万円)となり、免税枠内に収まります。この場合、従来であれば年間4,800万VND(約211万円)の税負担が発生していましたが、2026年7月以降は完全免税となります。

小規模投資家の約80%がこの免税枠に該当すると見込まれており、ベトナム不動産投資における最大の節税メリットと言えます。複数物件を保有する場合でも、年間収入合計が5億VND以下であれば免税対象となるため、物件分散による賃料調整も有効な戦略です。

この免税枠を活用した高利回り運用戦略については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

ベトナムの不動産投資は本当に高利回り?メリット・デメリットから学ぶ失敗しない投資術 | 【公式】海外不…

海外不動産のオクマンでは、 ベトナム 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

日本での減価償却計上により年間数百万円の節税効果

日本居住者が日本の確定申告を行う際には、海外不動産に対しても減価償却を計上できます(*50)。日本の税法では、住宅用不動産は27.5〜30年で償却するのが一般的です。

例えば、建物部分3億円の不動産を30年償却する場合、年間1,000万円を経費計上できます。日本の税率45%が適用される高所得者の場合、年間450万円の節税効果が生じます。税率33%の所得層でも年間330万円、税率23%でも年間230万円の節税が可能です。

ベトナムで個人として不動産投資を行う場合、賃貸収入は総額課税(5%+5%)となり、減価償却費や経費を差し引くことはできません(*49)。しかし、日本での確定申告時には減価償却を計上できるため、日本での税負担を大幅に削減できます。

建物と土地の価格配分比率が重要で、建物比率が高いほど減価償却額が大きくなります。ベトナムの場合、建物比率60〜70%が一般的であり、購入契約書で建物と土地の価格を明確に区分しておく必要があります。

2%一律譲渡税で利益率50%なら実効税率わずか6%

ベトナムの不動産譲渡税は売却価格の2%一律であり、購入価格や保有期間に関わらず固定です(*44)。利益率が高いほど実効税率が低下する仕組みで、大幅な値上がりが見込める物件ほど税負担が軽減されます。

例えば、100億VND(約4億4,000万円)で購入した物件を150億VND(約6億6,000万円)で売却した場合、利益50億VND(約2億2,000万円)に対して納税額は3億VND(約1,320万円)となり、実効税率はわずか6%です。利益率100%(購入価格の2倍で売却)の場合、実効税率は4%まで低下します。

当初提案されていた累進課税(保有2年未満10%、2〜5年6%、5〜10年4%、10年超2%)は撤回され、2026年以降も2%一律が継続されます(*6)。短期売却でも2%の低率が適用されるため、市場タイミングを見て柔軟に売却判断ができます。

ベトナム不動産の年平均上昇率は7〜10%とされており、10年保有で価格が2倍になる可能性も十分あります。長期保有を前提とすれば、2%一律制度は投資家にとって極めて有利な税制です。

2026年税制改正の影響

既存投資家が今すぐ確認すべき影響範囲

2026年3月1日に施行される投資法改正により、条件付き事業38分野のライセンス要件が削減され、プロジェクト承認範囲が縮小されます(*74)。進行中の不動産プロジェクト(コンドテル等)の期間調整が柔軟化され(*75)、既存投資家にとって規制緩和のメリットがあります。

移行期間として、2026年前半は新旧制度の過渡期であり、分野・地域により適用時期が異なります。既存投資家が確認すべき点は、

- 賃貸収入が5億VND以下なら2026年7月から非課税

- 土地評価額の見直しによる土地使用税の変動

- 投資法改正によるプロジェクト承認手続きの簡素化

特に賃貸免税枠拡大の恩恵は大きく、年間収入2,200万円以下の小規模投資家は完全免税となるため、税務申告の負担が解消されます。

既存投資家が2026年税制改正で確認すべき項目を投資スタイル別にまとめると以下の通りです。

2026年税制改正の影響チェックリスト

| 投資家タイプ | 確認項目 | 影響度 | 対応アクション |

|---|---|---|---|

| 【小規模賃貸投資家】年間収入5億VND(約2,200万円)以下 | |||

| 小規模 賃貸投資家 |

賃貸収入免税枠拡大(2026年7月〜) | 大幅有利 | 年間収入が5億VND以下なら完全免税。2026年7月以降は申告・納税不要 |

| 既存の税務登録の扱い | 要確認 | 免税対象となっても登録抹消手続きは不要。収入が基準超過時のみ申告再開 | |

| 日本での確定申告義務 | 継続必要 | ベトナムで免税でも日本居住者は日本での確定申告が必須 | |

| 【中規模賃貸投資家】年間収入5億VND(約2,200万円)超 | |||

| 中規模 賃貸投資家 |

超過分のみ課税(2026年7月〜) | 有利 | 年間収入6億VNDなら超過分1億VNDのみ課税(税額1,000万VND=約44万円) |

| 事業許可税(BLT)の納付義務 | 継続必要 | 年間収入5億VND超なら100万VND(約4.4万円)の納付必要 | |

| 申告方式の見直し | 検討推奨 | 複数物件保有なら年次申告へ切替で事務効率化 | |

| 【都市部物件保有者】ハノイ・ホーチミン市中心部 | |||

| 都市部 物件保有者 |

土地価格の市場価格ベース評価(2026年1月〜) | 要注意 | 土地評価額が上昇し、土地使用税の負担が増加する可能性あり |

| 売却時の譲渡税計算基礎 | 要注意 | 評価額上昇により2%課税の計算基礎が高くなる可能性 | |

| 2026年前半の評価額確認 | 即座に対応 | 地方自治体の新評価額を確認し、税負担増を試算 | |

| 【短期売却予定者】2026年中に売却を検討 | |||

| 短期売却 予定者 |

譲渡税2%一律の継続(累進案は撤回) | 大幅有利 | 短期保有でも2%一律が適用。累進課税(最大10%)は導入されず |

| 土地価格改革の影響 | 軽微 | 売却価格の2%は変わらないが、評価額ベースが上昇する可能性 | |

| 【法人投資家】現地法人を設立して投資 | |||

| 法人投資家 | 投資法改正(2026年3月〜) | 有利 | 条件付き事業38分野のライセンス要件削減で設立手続き簡素化 |

| コンドテルプロジェクトの期間調整 | 有利 | 進行中プロジェクトの期間調整が柔軟化 | |

| 【共通】すべての投資家が確認すべき項目 | |||

| 全投資家 | 2026年前半の過渡期対応 | 即座に対応 | 1〜6月は旧制度、7月以降は新制度。申告タイミングに注意 |

| 日越租税条約の確認 | 継続必要 | 外国税額控除の適用に必要な書類(納税証明書等)を確実に入手 | |

| 専門家への相談 | 強く推奨 | 税制改正の影響を個別に試算し、最適な申告方法を確認 | |

出典:Vietnam Briefing「Understanding Vietnam’s Amended Investment Law」、Viet An Law「New 2026 Rules for Household Enterprises Tax」、Laodong News「House rental tax from 2026」に基づき作成

最も影響度が大きいのは小規模賃貸投資家の免税枠拡大で、年間収入2,200万円以下の投資家は2026年7月以降の申告が完全不要になります。一方、都市部物件保有者は土地価格の市場価格ベース評価により税負担増の可能性があるため、2026年前半に新評価額を必ず確認してください。

FAQ|ベトナムの不動産投資の税金でよくある質問

- ベトナムで不動産を買ったら税金は全部でいくらかかる?

-

購入時は建物部分に対してVAT10%、登記手数料0.5〜1.0%、公証費用0.05〜0.1%が必要です。

50億VND(約2億2,000万円)の物件なら、約3.25〜3.35億VND(約1億4,300万〜1億4,740万円)が初期税負担です。保有時は年間0.03〜0.15%の土地使用税が課税されます。

- 日本在住ですがベトナムの賃貸収入も確定申告が必要ですか?

-

日本居住者は全世界所得を申告するため、ベトナムの賃貸収入も確定申告が必要です。

申告時期は翌年2月16日〜3月15日で、ベトナムで納付した税額は外国税額控除により日本の税額から差し引けます。必要書類はベトナムの納税証明書、賃貸契約書、収支明細です。

- 初めてのベトナム不動産投資で節税効果を得るには何から始めるべき?

-

まず日越租税条約の理解と外国税額控除の仕組みを確認します。

次にベトナムでの税務登録(TIN取得)と銀行口座を開設し、賃貸収入の免税枠(2026年7月以降は年間5億VND以下非課税)を活用します。日本での確定申告準備として、減価償却計算や経費記録を整備し、日越両国の税務に精通した税理士・会計士を活用することが最も重要です。

まとめ|日本人投資家が知るべき税金と節税の実践法

ベトナム不動産投資の税負担は、購入時約10.5%、賃貸運用時10%(2026年7月以降は年間収入5億VND超の部分のみ)、売却時2%です。2026年7月の税制改正により、賃貸収入の免税枠が5億VND(約2,200万円)へ5倍拡大され、小規模投資家の約80%が完全非課税となります。

日本人投資家の節税ポイントは、①賃貸免税枠5億VND活用で税負担ゼロ、②日本での減価償却計上により年間450万円の節税(建物3億円の場合)、③2%一律譲渡税で利益率50%なら実効税率6%の3つです。日越租税条約に基づく外国税額控除で二重課税を回避できます。

▶︎ ベトナム不動産市場の最新動向や2026年以降の税制改正の背景について、もっと詳しく知りたい方はこちらもどうぞ

【公式】海外不動産のオクマン

【最新版】ベトナムの不動産投資環境を徹底解説|変化する市場動向と成功のポイント | 【公式】海外不動産…

海外不動産のオクマンでは、 ベトナム 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

-

出典元

- *1 Russin Vecchi Law Firm:「Property Taxes in Vietnam for Foreign Investors」

- *2 Vietnam Briefing:「Vietnam’s Property Tax Regime in 2025」

- *3 Global Law Experts:「Vietnam Real Estate Tax Guide For Foreign Investors」

- *4 Global Property Guide:「Guide to Property Taxes in Vietnam」

- *5 Laodong News:「House rental tax from 2026: Revenue of 600 million VND, tax 10 million dong」

- *6 VietnamNet:「Vietnam drops proposed 20% property tax, sticks with 2% flat rate」

- *7 Viet An Law:「New Land Price Regime from 2026 in Vietnam」

- *8 Vietnam Briefing:「Vietnam’s New VAT Law in 2026: Key Compliance Guidance」

- *9 Duane Morris:「Vietnam – The New Investment Law 2026」

- *10 Russin Vecchi Law Firm:「Vietnam Tax Calculator for Foreigners」

- *11 Grant Thornton Global:「Expatriate tax – Japan」

- *12 ASEAN Briefing:「Tax Residency and Non-Residency in Southeast Asia」

- *13 BLawyers Vietnam:「PIT: Residents and non-residents in Vietnam」

- *14 PwC Tax Summaries:「Vietnam – Individual – Residence」

- *15 国税庁:「外国税額控除(居住者)」

- *16 PwC Tax Summaries:「Japan – Individual – Taxes on personal income」

- *17 ASEAN Briefing:「Double Taxation Avoidance Agreement between Japan and Vietnam」

- *18 Vietnam Acclime:「Vietnam double tax agreements (2025)」

- *19 Global Law Experts:「Vietnam Real Estate Tax Guide For Foreign Investors」

- *20 EY Global:「Vietnam clarifies application of Double Tax Treaty」

- *21 VNC Office Services:「Tax Policy on Personal House Rental in Vietnam」

- *22 Viet An Law:「New 2026 Rules for Household Enterprises Tax in Vietnam」

- *23 BLawyers Vietnam:「Two notes about taxes on the lease of property in Vietnam」

- *24 Maison Office:「Office rental tax rate 8 or 10? Can VAT be reduced?」

- *25 Vietnam Acclime:「5 Steps for Remitting Rental Income Abroad」

- *26 BLawyers Vietnam:「PIT: Residents and non-residents in Vietnam」

- *27 Global Law Experts:「Vietnam Real Estate Tax Guide For Foreign Investors」

- *28 Vietnam Briefing:「Rental Property for Foreigners: Tax Obligations in Vietnam」

- *29 The Investor:「VAT in Vietnam cut to 8% for July 2025-Dec 2026 period」

- *30 Maison Office:「Office rental tax rate 8 or 10? Can VAT be reduced?」

- *31 Vietnam Acclime:「Personal Income Tax in Vietnam」

- *32 Vietnam Briefing:「Circulars 100 and 40: Guiding PIT and VAT Administration for Businesses」

- *33 Vietnam.vn:「According to the new law, how do people who rent houses have to pay personal income tax?」

- *34 Viet An Law:「Tax Refund Service for Investment Projects」

- *35 Talentnet:「Vietnam VAT Refund Rules」

- *36 Vietnam Briefing:「VAT Refunds in Vietnam」

- *37 Ecovis Global:「VAT Refund Vietnam – Update on the current process」

- *38 Long Phan PMT:「Real Estate Transfer Tax in 2025」

- *39 The Investor:「Vietnam’s personal income tax brackets proposed to decrease from 7 to 5」

- *40 VNA (Vietnam News Agency):「Tax policy adjustments」

- *41 Vietnam Law Magazine:「Vietnam maintains 2% tax on property transfers」

- *42 Vietnam Incorp:「Vietnam Capital Gains Tax in 2025」

- *43 VietnamNet:「Vietnam drops proposed 20% property tax, sticks with 2% flat rate」

- *44 Vietnam Incorp:「Vietnam Capital Gains Tax in 2025」

- *45 Vietnam Law Magazine:「Vietnam maintains 2% tax on property transfers」

- *46 Japan Guide:「Income Tax in Japan」

- *47 Lorenz & Partners:「Corporate Income Tax in Vietnam」

- *48 LawNet:「Principle of depreciation of fixed assets in Vietnam」

- *49 Viet An Law:「Tax Declaration Services for Individuals Leasing Assets」

- *50 PTI Returns:「Income Tax Foreign Rental Property Depreciation Guide」

- *51 Vietnam Acclime:「5 Steps for Remitting Rental Income Abroad」

- *52 Viet An Law:「Tax Declaration Services for Individuals Leasing Assets」

- *53 Russin Vecchi Law Firm:「Property Taxes in Vietnam for Foreign Investors」

- *54 Vietnam Briefing:「VAT Refunds in Vietnam」

- *55 Global Referral Group:「Expats Guide to Vietnamese Inheritance Tax」

- *56 LawNet:「What types of inheritance are subject to personal income tax in Vietnam?」

- *57 Viet An Law:「Tax Declaration Services for Individuals Leasing Assets」

- *58 Real Estate Tokyo:「Inheritance Tax in Japan」

- *59 Plaza Homes:「Explanation of Japan’s Inheritance Tax for Foreigners」

- *60 Grant Thornton Global:「Expatriate tax – Japan」

- *61 Wise:「Japan Inheritance Tax」

- *62 Real Estate Tokyo:「Inheritance Tax in Japan」

- *63 Grant Thornton Global:「Expatriate tax – Japan」

- *64 Wise:「Japan Inheritance Tax」

- *65 PwC Tax Summaries:「Japan – Individual – Other taxes」

- *66 Global Referral Group:「Expats Guide to Vietnamese Inheritance Tax」

- *67 Tuoi Tre News:「Vietnam passes revised personal income tax law; real estate, gold transactions to be taxed」

- *68 The Saigon Times:「Vietnam maintains 2% tax on property sales」

- *69 GVW Lawyers:「Major Personal Income Tax Changes Effective 2026」

- *70 Viet An Law:「New 2026 Rules for Household Enterprises Tax in Vietnam」

- *71 VNA (Vietnam News Agency):「Tax policy adjustments」

- *72 The Investor:「Vietnam’s personal income tax brackets proposed to decrease from 7 to 5」

- *73 Vietnam Law Magazine:「Vietnam maintains 2% tax on property transfers」

- *74 Vietnam Briefing:「Understanding Vietnam’s Amended Investment Law: Key Changes for Businesses」

- *75 Duane Morris:「Vietnam – The New Investment Law 2026」

- *76 VietnamPlus:「Land pricing framework to better reflect market value」