日本人投資家が直面したドバイ不動産のリスクと価格下落の実態|5つの失敗事例と今すぐ実践できる対処法

目次

ドバイ不動産リスク総覧【2025年版】

市況サイクルと価格変動リスク

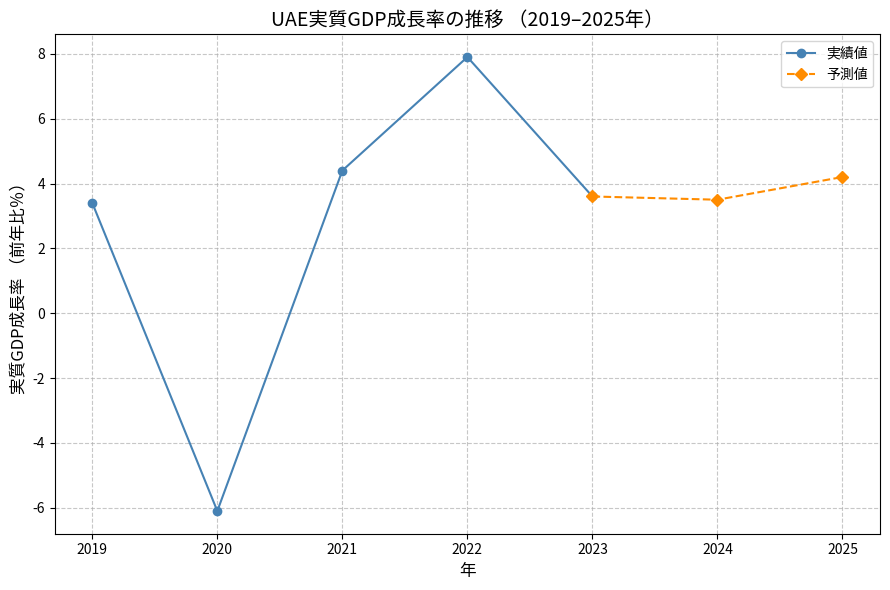

ドバイの不動産市場は、過去の市況サイクルを見ると急激な上昇と下落を繰り返してきました。2008年のリーマンショック後は大幅に価格が下がりましたが(*1)、2012年から2014年にかけて再度上昇し(*2)、その後2019年頃まで下落基調が続くなど(*3)、不動産バブルと調整を短いスパンで繰り返す傾向があります。日本人投資家の中には、短期上昇を期待して買ったものの、市場の一時停滞でなかなかキャピタルゲイン(売却益)を得られないケースもあります。

ドバイはGDPや観光客数、国際イベントなど好材料も多い反面、世界景気の影響を受けやすいため、長期的視野を持ち、売却タイミングを慎重に見極める必要があります。

2025年は取引量・価格ともに過去最高水準を記録しており、特にオフプラン(未完成)物件の販売が活況です。

一方、過去4年間(*4)で住宅価格は約70%上昇しており(*5)、価格高騰の反動や外部要因(原油安、世界経済減速)による調整リスクも指摘されています。今後は供給過多や外部ショックによる価格調整も視野に入れた投資判断が重要です。

ちなみに、ドバイ不動産投資の魅力やインフラ整備、人口動態など、ポジティブ面については、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

【最新版】日本人向け、ドバイ不動産投資を徹底解説:投資環境の実態と成功のポイントを網羅 | 【公式】海…

海外不動産のオクマンでは、 ドバイ 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報も…

- *1 JLL Dubai Residential Market Overview Q1 2025:2008年リーマンショック後の価格下落に言及

- *2 JLL Dubai Residential Market Overview Q1 2025:2012–2014年の価格上昇局面

- *3 JLL Dubai Residential Market Overview Q1 2025:2019年までの下落基調を解説

- *4 Property Monitor Monthly Report Apr 2025:過去4年間という期間定義

- *5 Property Monitor Monthly Report Apr 2025:住宅価格が約70%上昇した統計

RERA・DLDライセンス更新リスク

ドバイにおける不動産取引や開発を監督するのがDLD(Dubai Land Department)とRERA(Real Estate Regulatory Agency)です。デベロッパーや仲介業者は定期的にライセンスを更新しなければならず、更新審査で不備が見つかると営業停止や罰金が科されることがあります。特に海外投資家向けに物件を販売する日系仲介業者の場合、ライセンス更新が滞っているのに営業を続けているリスクもゼロではありません。

筆者が現地でヒアリングした日本人投資家の中には、途中で仲介会社のライセンス失効により連絡が取れなくなり、購入手続きの続行が困難になった事例もあります。契約時に仲介会社やデベロッパーのライセンス番号を必ず確認し、DLD公式サイトなどで有効性をチェックすることをおすすめします。

2025年以降、RERAはAML(アンチマネーロンダリング)対策の強化を義務付けており、仲介業者・デベロッパーは顧客の本人確認や資金源の証明を厳格に実施する必要があります。違反した場合は営業停止や重い罰則が科されるため、取引前に業者のコンプライアンス状況も確認しましょう。

ちなみに、RERAライセンスやDLD登記、エスクロー口座の仕組みについては、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

【2026年版】ドバイ不動産購入のすべて|日本人のための手続きマニュアル | 【公式】海外不動産のオクマン

ドバイ不動産購入を検討中の方へ。不安な契約や手続きの流れを日本人向けに丁寧に解説し、安心の投資判断をサポート。

デベロッパー財務リスクの見抜き方

ドバイでは有名大手から新興の小規模デベロッパーまで多様な業者が存在します。中には広告宣伝に力を入れ、魅力的な支払いプランを提示しながら、実際には資金繰りが厳しいデベロッパーも少なくありません。財務基盤が脆弱だと、建設途中で工事停止になり、購入者への引き渡しが遅延・中止となるリスクが高まります。

業者選別の際には「過去に完成させたプロジェクト数」「財務諸表(公開されている場合)」「親会社や政府系ファンドとの提携の有無」などをチェックすることが重要です。また、DLDやRERAが公表する業者リストや、裁判所に提訴された履歴(訴訟案件の数)も確認可能です。事前調査を怠ると、将来大きな損失に直面する可能性があるため、必ず信用情報を精査してください。

ちなみに、ドバイ最大手デベロッパーEMAAR(エマール)の財務状況や過去の開発実績については、こちらで詳しく分析しています↓

【公式】海外不動産のオクマン

ドバイの大手不動産会社EMAAR(エマール)とは?過去の開発実績や今後の開発予定物件を紹介します | 【公式…

海外不動産のオクマンでは、 ドバイ 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報も…

サービスチャージ高騰と金利上昇リスク

ドバイの物件にはサービスチャージと呼ばれる管理費・維持費があり、高級施設を備えたマンションだと総額がかなり高額になる場合もあります。さらに当初の見込みより高騰するケースもあり、想定利回りを下げる要因になりがちです。

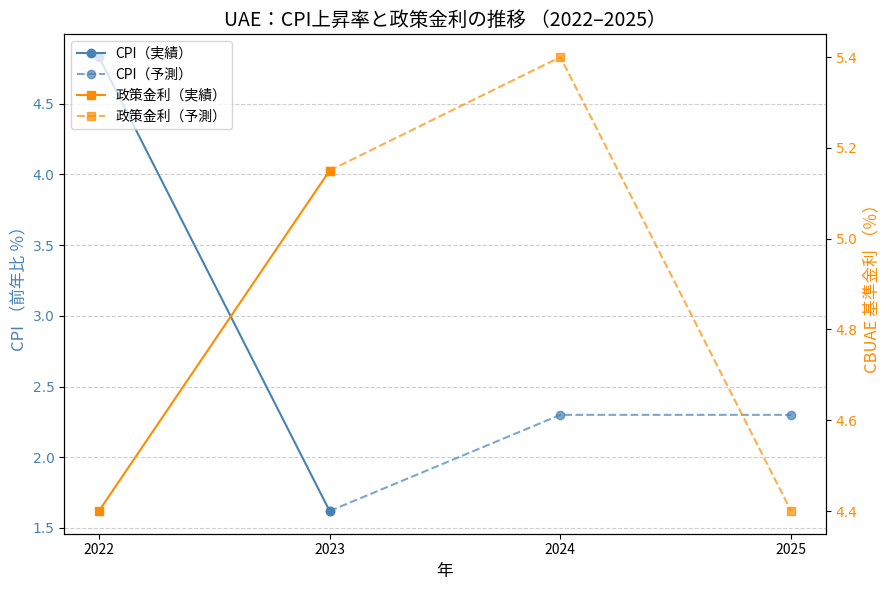

加えて2024年頃から世界的な金利上昇局面が進み、UAE国内の住宅ローン金利も上昇傾向にあります。変動金利で融資を組んだ場合、借入コストが跳ね上がり、手元キャッシュフローが圧迫されるリスクが浮上します。筆者の知り合いの日本人投資家は、完工後の管理費が倍近くになりローン返済が厳しくなって泣く泣く物件を売却した事例がありました。こうしたコスト増を織り込んだうえで、投資判断を行うことが欠かせません。

2025年は住宅価格・賃料ともに上昇傾向が続いていますが、同時にサービスチャージや金利負担も増加し、家計への圧迫感が強まっています。今後もインフレや政策金利の動向に注意が必要です。

為替変動とAED/JPYヘッジの要点

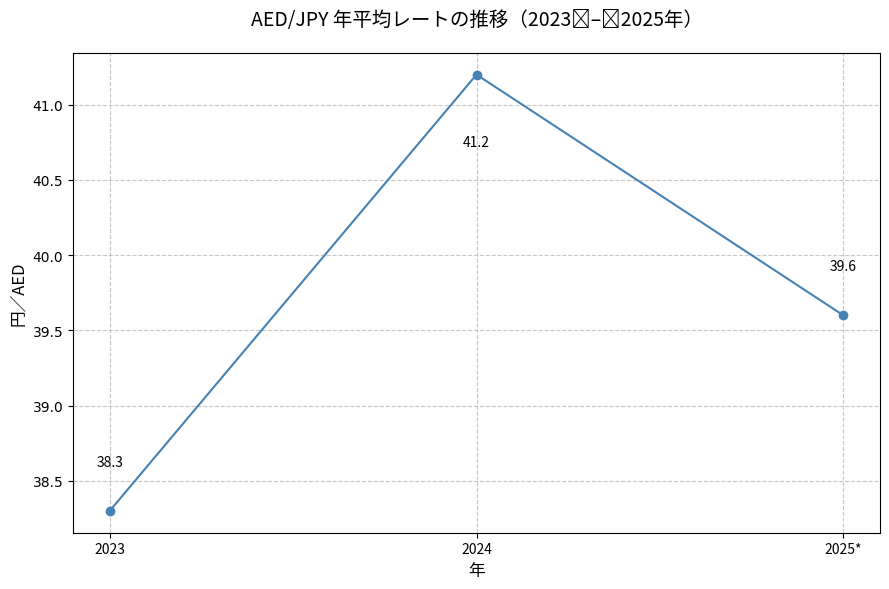

UAEディルハム(AED)は米ドルとペッグ(固定)されているため、実質的にはドル円相場がAED/JPYに反映されます。日本円が大幅に安くなる局面では、AED建て資産の円換算価値は上昇しますが、円高に振れると逆に資産が目減りしてしまうリスクがあります。

現地銀行での為替予約取引やオプションを活用して一定のレートを固定する、もしくはAED建てローンを組んで為替差損を抑えるなど、複数のヘッジ手段を検討するのが得策です。短期的には読みにくい為替変動ですが、投資期間中に数十%単位の変動があり得るため、資金計画に余裕を持たせましょう。

短期賃貸規制リスク(Airbnb)

ドバイ当局は短期賃貸の盛り上がりを歓迎してきましたが、2023年以降はAirbnbの普及を受けて、観光免許やホテルライセンスに近い扱いを厳格に適用する動きがあります。特に短期賃貸専用の「ホリデーホームライセンス」を取得せずに運用すると罰金対象となったり、物件があるコミュニティ自体が短期賃貸を制限するケースも増えています。

筆者がヒアリングした投資家の中には、当初仲介業者に「短期賃貸は自由にできる」と説明されたものの、実際には管理組合の規約で禁止されていたり、DTCM(Dubai Department of Tourism and Commerce Marketing)への届け出が必要だったりしてトラブルに発展したケースもあります。

2025年現在、短期賃貸には2泊以上の最低宿泊日数ルールが導入され(*6)、DTCMのホリデーホームライセンス取得が必須となっています。違反時は高額な罰金やリスティング削除のリスクがあるため、必ず最新の規制を確認しましょう。

- *6 Dubai DET Holiday Homes Regulations 2024:最低宿泊日数2泊ルール

失敗事例1|オフプラン未完成で引き渡し不能

原因:エスクロー残高不足と施工遅延サイン

オフプラン物件は購入時に割安な価格設定が魅力ですが、施工会社の資金不足により工期が大幅に遅れたり、最悪の場合、建設が途中で停止してしまうリスクがあります。筆者が関わった日本人投資家のケースでは、エスクロー口座に想定より資金がプールされておらず、施工初期段階ですでに追加の調達が必要となっていました。

デベロッパーが焦って販売を続けるものの、景気後退や金利上昇で買い手が集まらず、建設費が払えずに頓挫。工事現場を視察した際には、予定工期を半年以上過ぎても基礎工事が終わっておらず、作業員の出入りもほとんど確認できない状態でした。こうした兆候を早期に把握できれば損失を最小限に抑えることが可能です。

🏠 購入者

➡️

💰 エスクロー口座

➡️

🔄 進捗連動払い出し

➡️

🏢 デベロッパー

🚫 残高不足で STOP!

データ出典:JETRO「アラブ首長国連邦|投資制度・不動産関連規制」(2025年5月時点):contentReference[oaicite:0]{index=0}

対処法1:DLD進捗レポート改ざんを見抜くチェック項目

ドバイではRERAの管理下で工事進捗をDLD(ドバイ土地局)がモニタリングし、定期的に公開するシステムがあります。しかし、悪質なデベロッパーや仲介業者が実際より進捗度を高く報告して販売を継続する事例が後を絶ちません。

進捗報告と現地の実態が乖離している場合は要注意です。現場を自分の目で見る、購入者同士で情報交換する、あるいは第三者検査機関を入れて実測するなど、複数のソースから事実確認を行うとリスクが軽減します。筆者の知る日本人投資家は、DLD公式サイト上のレポートでは「40%完成」となっていたものの(*7)、実際には鉄筋すら満足に組まれていない状況を目撃し、早期解約を決断して損失を最小限に食い止めました。

- *7 DLD Project Status Report (Accessed 2025-05):進捗報告で40%完成と表示された事例

対処法2:エスクロー照会+現場写真で二重確認

オフプラン投資の対処法としては、まずエスクロー口座の開設証明と資金残高を確認し、疑問がある場合はRERAへ照会を依頼することが挙げられます。デベロッパーが正規のエスクローを使わず、別口座への振り込みを要求してきたら高確率で危険信号です。

次に、仲介業者やデベロッパー担当者だけに頼らず、自身もしくは代理の第三者が定期的に現場写真を撮って施工進捗を記録し、販売資料と実態が一致しているか検証することが大切です。日本から遠隔で投資される方も、現地在住の日本人コンサルタントを活用して定期チェックをお願いするなどの工夫が必要でしょう。こうした手間を惜しまないことが、オフプラン投資で痛手を被らない最善策となります。

失敗事例2|サービスチャージ急騰で利回り悪化

原因:管理会社変更と修繕積立赤字

完成後の物件では、管理組合(Owners Association)が管理会社を選定し、建物の維持費や修繕費をカバーするサービスチャージを集めます。トラブルが起きやすいのは、運営が不透明な管理会社に変わったり、修繕積立金が不足して大規模改修費用を一気に徴収されたりするケースです。

筆者が接した日本人オーナーでは、物件完成から3年ほどで管理会社が交代し、「共用設備の老朽化が予想以上に進んでいる」との理由でサービスチャージが倍近くに跳ね上がりました。運用利回りが当初の5~6%見込みから実質2~3%まで低下し、ローン返済と合わせるとほとんど手元に残らなくなったのです。優良エリアの高級物件ほど設備維持費は高額になりやすいため要注意です。

対処法1:過去5年チャージ履歴でわかるインフレ率

サービスチャージは毎年RERAの承認を得て改定されますが、実際には年ごとの修繕計画や施設運営費によって大きく変動する場合もあります。購入前に比較적簡単に調べられるのが「過去5年程度のサービスチャージ履歴」です。

筆者の経験上、すでに完成して何年か経っている物件なら、管理組合の資料を取り寄せれば実際の徴収額がわかります。これを見て毎年どのくらいの割合でインフレしているか把握しておくと、将来の負担増を想定しやすくなります。オフプラン物件の場合は正確な履歴がないため、近隣類似物件のデータを参照したり、周辺のオーナーに聞き込み調査をするなど工夫が欠かせません。

対処法2:上限交渉と修繕基金健全度監査

管理組合とのコミュニケーションが重要になります。まず、理事会やオーナーズミーティングに参加し、サービスチャージ上限や修繕積立計画の透明性を確認しましょう。ドバイでは外国人投資家も理事会に参加できるケースがあり、事前に意見を述べれば急激な値上げを回避できる場合もあります。

修繕基金の健全度監査を実施して、積立不足があるのかどうかチェックすることも大切です。筆者が知る日本人投資家は、積極的に理事会に関わり、設備更新の優先順位を見直して段階的な改修を提案することで、一度に大きな出費がかからないよう調整に成功しました。こうした地道な交渉や透明性の確保が、長期的な安定利回りに結びつきます。

失敗事例3|デベロッパー破綻で資金消失

原因:キャッシュフロー赤字と訴訟件数増

デベロッパー破綻の背景には、プロジェクトごとの資金繰りの悪化や開発地域の需要低下があります。特に複数の大型案件を同時進行しているデベロッパーは、大量の負債を抱えやすく、完成前に経営が行き詰まるリスクが高まります。

筆者が現地で聞いた実例では、あるデベロッパーが複数プロジェクトの遅延で買主から訴訟を起こされ、その弁済金や銀行借入の返済が膨張し、最終的に破産申請に追い込まれました。こうなるとオフプラン物件の完成はほぼ絶望的で、購入者が払い込んだ資金が返ってこないケースも多発します。

対処法1:Quick Ratio・Debt Ratio・在庫比率の危険水域

企業分析にはさまざまな指標がありますが、不動産デベロッパーに注目すべきは「Quick Ratio(当座比率)」や「Debt Ratio(負債比率)」、そして売れ残り物件などを含む在庫の多さです。

Quick Ratioが極端に低いと、短期的な支払い能力に不安があり、資金繰りに余裕がない可能性を示唆します。Debt Ratioが高いと外部借入依存度が高く、金利上昇や販売不振に弱い構造です。また、在庫比率が高すぎるデベロッパーは売り残り物件が大量にあり、資金回収ができずに破綻しやすいと考えられます。

筆者が面談した日本人投資家は、契約前にそれらの財務指標をチェックし、危険水域にあったデベロッパー案件を見送り、大手に絞ることでリスクを軽減できたそうです。

対処法2:財務3指標+DCFで早期警戒

契約前にデベロッパーの財務状況をどう調べるかがポイントです。上場企業なら財務諸表を確認できますが、非上場の新興業者は情報が限られます。それでも地元メディアやフォーラム、裁判情報などを丹念に探れば、訴訟件数や破綻の噂をキャッチできます。

大きな案件ほど英字新聞などで報道される傾向があるので、英語ニュースをウォッチする価値は高いです。さらに将来的な収益性を判断するためにDCF(割引キャッシュフロー)分析を行い、プロジェクト全体の費用と売上見込みを精査する投資家もいます。早期警戒して怪しい動きが見えれば、一時金を払う前に撤退するなど、被害を最小限に食い止めることが可能です。

失敗事例4|短期賃貸規制でAirbnb運用停止

原因:2025年ライセンス更新基準の把握不足

短期賃貸は従来観光客の多いドバイでは高収益を狙える手法として人気でしたが、2024年末から2025年にかけて当局(主にDET:Department of Economy and Tourism)が「ホリデーホームライセンス」の更新基準を厳格化しています。

たとえば物件単位での登録義務や防火設備の条件強化などが追加され、書類不備や物件不適合の場合はライセンスが更新されません。日本人投資家の中には「去年は普通に更新できたから今年も大丈夫だろう」と高をくくっていたところ、要件を満たさずに運用停止を命じられたケースがあります。

特に管理会社任せで詳細を把握していないと、知らない間に期限切れになり罰金が科される危険性があるため注意が必要です。

対処法1:RERA更新通知遅延と罰金一覧

ライセンス更新時期が近づくと、通常はRERAやDETから通知が来ますが、事務手続きの都合で遅れることも少なくありません。通知が来ないからといって放置していると、更新期限を過ぎてしまい無許可営業となり、1万~5万AED程度の罰金が科される場合があります。

筆者の周囲では、管理会社が通知に気づかず、オーナーに連絡しないまま期限切れを迎えたため、Airbnbリスティングが強制的に削除された例がありました。

ライセンス関連の罰金一覧表はRERAの公式サイトに公表されています。知らなかったでは済まされないため、自分で定期的に確認し、期限内に更新申請を完了させましょう。

対処法2:年間更新カレンダーと現地管理会社連携

対策としては、まず自分自身で「いつライセンス有効期限が切れるのか」をカレンダーに明記し、余裕をもって申請する習慣をつけることが不可欠です。

さらにAirbnb等のプラットフォーム運営だけでなく、現地の管理会社と良好な連携を築いておくと安心です。優良な管理会社は定期的にライセンス期限をチェックし、必要書類の準備から行政手続きまでトータルでサポートしてくれます。

筆者がリサーチした日本人投資家の成功事例では、都度管理会社から「更新に必要な消防点検証明」「リネンや備品の衛生基準適合証」などを取得し、スムーズに再ライセンスを得ることでAirbnb運用を継続しているとのことです。こうした地道な手続きこそが安定した収益の鍵となります。

失敗事例5|為替・金利ショックでローン負担増

原因:変動金利ローンと円安局面の二重リスク

海外不動産投資の代表的なリスクが為替変動ですが、加えてUAEの住宅ローンを変動金利で組んでいると、ダブルパンチを受ける可能性があります。

たとえば日本人投資家が初期費用を円からAEDに両替して頭金を払い、残りを現地銀行の変動金利ローンで借りた場合、円安になれば残高の円換算額が膨らみ、金利が上昇すれば毎月の返済額も増えます。

筆者が現地で話を伺ったケースでは、2023年からの金利上昇と円安が重なり、当初想定の返済計画を大幅に超えてしまい、追加送金を余儀なくされた方もいました。金利は各国の金融政策によって左右されるため、投資家のコントロール外にあるリスクといえます。

対処法1:UAE中央銀行政策金利とAED/JPY相場の連動

UAEディルハムは米ドルにペッグされているため、FRB(米連邦準備制度)が金利を上げ下げするとUAE中央銀行も同調する傾向が強いです。

つまり、米国の利上げ局面ではUAEでも金利が上がる可能性が高く、そのタイミングでドル円相場にも変動が生じやすい。FXレートを見ていると、ドル高になれば1AEDあたりの円換算レートも上昇し、円安が加速する形になるのが通例です。

わずか半年から1年で数円単位の変動は珍しくないため、毎月の返済計画も見直しが必要です。兆候としては、米国がインフレ対策で利上げを検討し始めた時点でUAEも同時に動く可能性が高まるので、経済ニュースをこまめにチェックし、将来の返済負担増に備えることが不可欠となります。

対処法2:固定金利切替と通貨オプションヘッジ

変動金利ローンを利用している場合でも、途中で固定金利に切り替えられるプランを用意している銀行があります。切り替えコストや違約金がかかる場合もありますが、金利急騰リスクを抑えられるメリットは大きいです。

また、為替変動を軽減する手段としては、先渡し予約(フォワード)や通貨オプションを利用し、一定期間の両替レートを固定する方法があります。

筆者の知る日本人投資家は、ローン支払い用のAEDを定期的にまとめて購入し、為替が比較的落ち着いているタイミングで分割送金するなどの方法でリスクをコントロールしていました。長期保有を見据えるなら、早めの対策を講じることで急激な負担増を避けることができます。

2025年RERA・DLD法改正アップデート|即実践の対処フロー

改定ポイント:エスクロー預託比率引上げ/外国人所有上限

2025年の新法により、オフプラン物件のエスクロー預託比率が従来の20%(*8)から25%へと引き上げられました(*9)。また、一部エリアでは外国人所有上限が設けられましたが、同時に新たなフリーホールドゾーンの拡大も行われています。

Al Wasl、Meydan、Dubai South、SZR、Al Jaddafなどが新たに外国人所有可能エリアとなりました。ただし、既存物件やすでに販売済みの案件には影響が限定的で、将来の新規プロジェクトに対して厳しく適用される見通しです。

投資家にとってはデベロッパーの信用度を見極めやすくなる一方で、魅力的な物件の供給量が減る可能性にも留意が必要です。

- *8 Dubai Land Department Escrow Law 2017:従来のエスクロー預託比率20%

- *9 Dubai Land Department Escrow Amendment 2025:新たに25%へ引き上げた改正内容

登記・Oqood再登録フロー:3ステップチェックリスト

ドバイでは物件購入時、DLDで正式な登記を行い「Title Deed」を取得するのが通常ですが、オフプランの場合は「Oqood」という仮登録を先に取得します。2025年の改正に伴い、Oqoodの再登録手続きが厳格化され、追加書類や契約更新に関する審査が細かくなりました。対処の3ステップは以下のとおりです。

- デベロッパーのRERA登録とエスクロー口座証明を確認

- 購入契約書(SPA)の内容が最新基準に合致しているか精査

- Oqood再登録時に必要な手数料や書類を期限内に提出

この流れを怠ると、名義保護が不十分なまま支払いを続けるリスクが高まるため、購入者は慎重な手続きを心がけるべきです。

専門家相談先と必要書類リスト

法改正後の手続きに不安がある場合は、RERA公認の法律事務所やコンサルタントへ早めに相談するのが賢明です。英語での書類作成が必須になるため、日本語と英語の両方に精通したプロを頼りましょう。

最低限必要な書類は以下のとおりです。

- パスポートコピー

- 購入契約書(SPA)

- エスクロー口座証明

- デベロッパー情報(RERAライセンス番号含む)

- 支払い領収書

- Oqood登録関連書類

特に投資ビザや在留カードの更新タイミングと重なる場合は、追加で個人情報を求められることもあります。筆者が見た事例では、書類不備で何度も窓口を往復し、引き渡しが数か月遅延したことがあるので、準備は余裕を持って進めることを強くおすすめします。

まとめ|リスク対策チェックリスト

| 主要リスク | 推奨対処法(要約) |

|---|---|

| 市況サイクル・価格変動 | 短期売却に頼らず長期保有+売却タイミング分散を基本に。GDP・観光統計や四半期レポートを定点観測。 |

| RERA・DLDライセンス | 契約前にDLD公式サイトでライセンス番号を検索し有効性を確認。AML体制や違反歴も要チェック。 |

| デベロッパー財務 | 完成実績と「Quick Ratio/Debt Ratio/在庫比率」を照合。親会社や政府系ファンドとの提携有無で信用力を評価。 |

| サービスチャージ・金利 | 購入前に過去5年のサービスチャージ推移を確認。理事会へ参加し上限交渉。変動ローンは固定へ切替検討。 |

| 為替 | AED建てローンで自然ヘッジ。加えてフォワード/オプション契約でレート固定し、円安局面に備える。 |

| 短期賃貸規制 | ホリデーホームライセンス更新日をカレンダー管理し、管理会社と連携して書類を準備。ガイドライン改訂を毎期チェック。 |

| 施工遅延 | エスクロー残高照会+現場進捗写真で二重監査。進捗乖離があれば早期解約を検討。 |

| デベロッパー破綻 | 財務3指標・訴訟件数・報道をウォッチし危険水域を早期察知。資金投入前にDCFで収益性を再計算。 |

| 法改正 | JETROのUAE最新法改正ページをウォッチし、契約条項を迅速に追補。専門弁護士へ事前相談してリスク条項を明文化。 |

筆者自身もドバイで投資を行ってきましたが、成功のカギは最新動向の把握・現地専門家との連携・複数ソースからの情報収集を徹底することに尽きます。ドバイ不動産には高いポテンシャルがありますが、決してリスクフリーではありません。本記事の内容を活用し、ぜひご自身の投資戦略を見直してみてください。適切な知識と準備があれば、リスクを抑えながらドバイの成長恩恵を享受できるはずです。

▶︎ ドバイ不動産投資だけでなく、実際の移住や生活環境について知りたい方はこちらもどうぞ

【公式】海外不動産のオクマン

ドバイの平均年収とは?移住するとどう変わる?物価・治安・生活費のポイントも解説 | 【公式】海外不動産…

海外不動産のオクマンでは、 ドバイ 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報も…