ロンボク島不動産の長期運用と短期運用を比較|賃貸・価格・利回りで判断するインドネシア不動産投資

目次

ロンボク島不動産の長期運用と短期運用の全体像【図解あり】

長期運用と短期運用の定義|運用期間と賃貸方法の違い

ロンボク島不動産の運用方法は、賃貸期間と法的要件によって大きく2つに分類されます。

ロンボク島不動産における長期運用と短期運用の主要な違いは以下の通りです。

ロンボク島不動産|長期運用と短期運用の比較

| 比較項目 | 長期運用 | 短期運用 |

|---|---|---|

| 契約期間 | 12ヶ月単位の年間契約 | 日単位・週単位 |

| 賃料支払い方法 | 年間賃料を一括前払い | 宿泊ごとに決済 |

| 法的要件 | 観光業ライセンス不要 | NIB + TDUP(観光業ライセンス)必須 |

| 登録期限 | 特になし | 2026年3月31日まで(政府義務化) |

| 主な利用プラットフォーム | 直接契約・不動産会社 | Airbnb、Booking.com、Vrbo |

| 主なターゲット層 | 外国人駐在員・デジタルノマド | 観光客・短期滞在者 |

| 物件用途 | 住居用賃貸 | 観光業(宿泊施設) |

出典:Legal Indonesia「Airbnb Bali Licensing and Taxes 2026」、インドネシア観光省規制(2026年施行)

長期運用とは、12ヶ月単位の年間契約で入居者に貸し出す住居用賃貸を指します(*1)。契約時に年間賃料を一括で前払いするのが一般的で、観光業ライセンスは不要です。

一方、短期運用は日単位や週単位で宿泊客に貸し出す観光業としての運用形態です。短期運用ではAirbnbやBooking.comなどのプラットフォームを利用し、観光業ライセンス(NIBおよびTDUP)の取得が義務付けられています。

インドネシア政府は2026年3月31日までに、すべてのオンライン宿泊施設の登録を完了するよう定めており、適切なライセンスなしでの短期賃貸は違法となります。この法的区分により、運用方法の選択は単なる収益性の違いだけでなく、規制遵守の観点からも重要な意思決定となります。

年間利回り比較|長期5〜8% vs 短期10〜16%の収益差

ロンボク島不動産の長期運用と短期運用における年間利回りの比較は以下の通りです。

ロンボク島不動産|長期運用 vs 短期運用の利回り比較

出典:Global Property Guide「Indonesia rental yields Q2 2025」、Airbtics「Lombok South Airbnb Revenue Data 2025」

※長期運用はインドネシア全体平均5.41%を基準に5〜8%の中央値6.5%、短期運用は南ロンボクの実績中央値10〜16%の中央値13%を使用

長期運用の年間利回りは5〜8%の範囲に収まるのが一般的です(*2)。インドネシア全体の平均粗利回りは2025年第2四半期時点で5.41%となっており、ロンボク島もこの水準に近い数値を示しています。

一方、短期運用では年間10〜16%の利回りが実現可能です(*3)。南ロンボクの短期賃貸物件では、中央値で稼働率67%、年間245泊、1泊あたり135万IDR(約1万3,500円)の収益を上げており、適切な管理下では年間2,720万IDR(約27万2,000円)の収入が見込めます。

この収益差の背景には、1泊あたりの単価の違いがあります。

長期賃貸で月額賃料を日割り換算すると1日あたり13万〜23万IDR(約1,300円〜2,300円)程度ですが(*4)、短期賃貸では1泊135万IDR(約1万3,500円)と約6〜10倍の単価設定が可能です。ただし短期運用は稼働率の変動リスクや高額な運営コストを伴うため、粗利回りの差がそのまま純利益の差にはならない点に注意が必要です。

それぞれに向いている投資家のタイプ

長期運用と短期運用のそれぞれに適した投資家のプロファイルと投資条件は以下の通りです。

投資家タイプ別|長期運用と短期運用の適性比較

| 投資家プロファイル | 長期運用 | 短期運用 |

|---|---|---|

| 投資家タイプ | 安定志向・リスク回避型 | 成長志向・高利回り追求型 |

| 期待利回り | 年間5〜8%(予測可能) | 年間10〜16%(変動あり) |

| 最低投資額目安 | 6万〜15万米ドル (約900万〜2,250万円) |

18万〜25万米ドル (約2,700万〜3,750万円) |

| 年間管理時間(委託時) | 10〜20時間 | 50〜100時間 (自己管理なら500〜1,000時間以上) |

| 管理委託費用 | 賃貸収入の10〜15% | 賃貸収入の14〜25% +パフォーマンスボーナス2〜4% |

| 空室リスク | ほぼゼロ(年間契約・前払い) | 中〜高(稼働率51〜67%) |

| 主な投資家の出身地 | シンガポール、香港、欧州、オーストラリア (外国資本52.5%、国内資本47.5%) |

|

| 市場成長率 | 土地価格上昇率 年間50〜200%(ロンボク島) | |

出典:BKPM「Investment Realization Report January 2025」、Asia Property Awards「Lombok Foreign Investment Analysis May 2025」、Nour Estates「Lombok Property Investment Analysis 2025」、Pink Nusa Properties「Villa Management Made Easy」

長期運用は安定した賃貸収入を重視する投資家に適しています。

インドネシア投資調整庁の報告によれば、2024年のインドネシア不動産投資は外国資本52.5%、国内資本47.5%で構成されており(*5)、ロンボクへの外国投資家はシンガポール、香港、欧州、オーストラリアが中心です(*6)。長期運用を選ぶ投資家の特徴は、年間5〜8%の予測可能なリターンで満足でき、物件管理の手間を最小限に抑えたい層です。

短期運用は高成長を追求し、管理の手間を許容できる投資家に向いています。

ロンボク島では50〜200%の土地価格上昇が外国資本を誘引しており、こうした成長市場で年間10〜16%の高利回りを目指す投資家が短期運用を選択します。

ただし短期運用では、ゲスト対応や清掃手配などの日常的な管理業務が発生するため、管理会社への委託が事実上必須となります。自己管理を希望する投資家には不向きであり、管理委託費用を織り込んだ収支計画が求められます。

長期運用|賃貸収入と利回り相場(年間5〜8%)

長期賃貸の月額賃料相場とエリア別の収益差

ロンボク島の主要エリア別・物件タイプ別の月額賃料相場は以下の通りです。

ロンボク島|エリア別・物件タイプ別の月額賃料相場

出典:We Are Synergy Pro「Cost of Living in Lombok and Bali 2025」

※クタ・センギギの1BRアパートメントは400万〜700万IDRの中央値550万IDR、2〜3BRヴィラは1,200万〜2,000万IDRの中央値1,600万IDRを使用。マタラムの一戸建ては年間1,000万〜2,000万IDRの中央値を月額換算(約125万IDR)。1 IDR = 0.01円で換算。

クタ地区とセンギギ地区では、1ベッドルームアパートメントの月額賃料が400万〜700万IDR(約4万円〜7万円)の範囲です(*4)。2〜3ベッドルームのプール付きヴィラになると、月額1,200万〜2,000万IDR(約12万円〜20万円)に上昇します。

ロンボク島の住宅コストはバリ島と比較して15〜25%安価であり、同等の物件をより低コストで運用できる点が投資家にとっての魅力です。

内陸部のマタラム地域では、賃料水準がさらに下がります。一戸建て住宅の年間賃料は1,000万〜2,000万IDR(約10万円〜20万円)程度となり、月額換算では約83万〜167万IDR(約8,300円〜1万6,700円)です。

観光エリアと比較して約50〜70%の賃料水準にとどまるため、高い利回りを実現するには物件取得価格を抑える必要があります。

エリア選定は賃料収入に直結するため、投資戦略に応じた慎重な判断が求められます。

バリ島の賃貸相場と比較については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

インドネシア不動産エリアガイド|バリ島:世界的人気リゾートでの別荘・バケーションレンタル投資(リゾー…

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

年間5〜8%の利回りを実現できる物件の条件

インドネシア全体のデータでは、スラバヤのアパートメント賃貸利回りが平均6.62%、範囲4.76〜8.45%を記録しています(*2)。南タンゲランは平均6.39%、範囲5.42〜7%です。

ロンボク島で同水準の5〜8%を実現するには、確立された外国人居住エリアへの立地、適切な維持管理、競争力のある賃料設定が不可欠です。

具体的には、クタやセンギギなど外国人デジタルノマドや駐在員が集まるエリアで、インターネット環境が整った家具付き物件が高稼働率を維持します(*7)。学校やコワーキングスペースへのアクセスが良好な立地も、長期契約を獲得しやすい条件です。

過度に高級な設備は賃料上昇に見合わないコスト増を招くため、実用的な設備水準に留めることが利回り確保の鍵となります。

マンスリー賃貸と年間契約で収益が変わる仕組み

年間契約では通常、12ヶ月分の賃料を前払いで受け取るため、空室リスクがほぼゼロになります(*2)。

一方、マンスリー賃貸は年間契約を日割り換算した賃料よりも10〜20%高い単価設定が可能ですが、空室期間が発生するリスクを伴います(*8)。

ロンボク島の短期賃貸物件では平均稼働率51〜67%です。仮に稼働率67%のマンスリー賃貸と、稼働率100%の年間契約を比較すると、マンスリーは単価が20%高くても年間収益は約80%程度にとどまります。

デジタルノマドや外国人駐在員が増加するクタ・センギギエリアでは、柔軟な契約を求める需要が高まっており、こうした層をターゲットにマンスリー賃貸を展開する選択肢も検討に値します。

短期運用|賃貸収入と利回り相場(年間10〜16%)

短期賃貸の1泊単価と稼働率による収益差

南ロンボクの短期賃貸物件では、中央値で1泊あたり135万IDR(約1万3,500円)のADRと67%の稼働率を記録しています(*3)。年間245泊の宿泊実績により、年間収益は約2,720万IDR(約27万2,000円)に達します。

一方、ロンボク本島全体では稼働率59%、1泊189米ドル(約2万8,350円)のADRとなっており(*9)、エリアによって収益構造が大きく異なります。ギリ諸島では稼働率54%、1泊178米ドル(約2万6,700円)です。

2024年にロンボク本島の宿泊施設供給が89%増加した影響で、ADRが前年比21%下落しました。この事例は、供給過多が収益性を圧迫するリスクを示しています。

高い稼働率を維持するには、管理会社による動的価格設定、複数プラットフォームへの同時掲載、ゲストレビューの積極的な獲得が不可欠です。

年間10〜16%の利回りを実現できる物件の条件

年間10〜15%のROIを実現する物件は、クタ、セロンブラナク、ギリ諸島など観光需要の高いエリアに立地しています(*8)。重要な条件として、プライベートプール、ビーチフロントまたは海の眺望、モダンなデザイン、管理体制が挙げられます(*10)。

具体的な投資例では、1ベッドルームヴィラが年間2万5,000〜5万米ドル(約375万円〜750万円)の収益を生み出し、投資額15万〜20万米ドル(約2,250万円〜3,000万円)に対して10〜16%の利回りを達成します。

インドネシアの住宅賃貸市場では年間9〜15%の利回りが高需要市場で実現可能とされており(*11)、ロンボク島もこの水準に該当します。

一部のヴィラでは、45%の稼働率でも30%のROIを示す事例があり、適切な価格戦略と物件選定が収益の鍵を握ります。

ロンボク島の各エリアの特徴と開発状況については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

インドネシア不動産エリアガイド|ロンボク島:マンダリカ開発と新空港で注目度急上昇のリゾート市場(手ご…

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

繁忙期と閑散期の稼働率で収益が変わる仕組み

ロンボク島の繁忙期は7〜8月と12〜1月で、ホテル・リゾートの稼働率が70〜90%に達し、ヴィラ賃貸も60〜80%の稼働を記録します(*8)。

一方、閑散期の2〜6月と9〜11月は、ホテル稼働率が40〜60%、ヴィラ賃貸が30〜50%に低下します。インドネシアへの観光客数は12月に114万人のピークを記録し、2月には約84万人まで減少する季節変動があります(*12)。

ロンボク島短期賃貸物件の月別稼働率と観光客数の季節変動は以下の通りです。

ロンボク島|月別稼働率と観光客数の季節変動

出典:Nour Estates「Occupancy Rate in Lombok November 2025」、Road Genius「Indonesia Tourism Statistics – Monthly Arrivals June 2025」、Tempo.co「High Hotel Occupancy Rates in Mataram and Mandalika Due to MotoGP October 2025」

※ヴィラ稼働率は繁忙期(7〜8月、12〜1月)60〜90%、閑散期(2〜6月、9〜11月)30〜50%のデータを基に月別推定値を算出。10月はMotoGP効果で一時的に上昇。観光客数はインドネシア全体の月別入国者数データを使用。

2025年10月のMotoGP開催期間中、ロンボクのホテル平均稼働率は93%に達しました(*13)。このような大型イベントは短期的に稼働率を押し上げますが、通年での収益安定性を保つには閑散期対策が必要です。

繁忙期の1泊単価を閑散期の50〜100%高く設定し、閑散期には長期滞在プランやマンスリー契約への切り替えを提案することで、年間を通じた稼働率の平準化が可能になります。

長期運用|エリア別の物件価格帯と向いている物件の条件

エリア別の価格相場|クタ地区とマンダリカ地区の差

ロンボク島の主要エリア別の土地価格(1平米あたり)と開発状況の比較は以下の通りです。

ロンボク島|エリア別土地価格の比較(1平米あたり)

出典:Maju Properties「Lombok Property Investment Guide 2024-2025」、Nour Estates「Lombok Property Investment Analysis 2025」、Asia Property Awards「Lombok Foreign Investment Analysis May 2025」

※クタビーチフロントは確立された観光エリアで土地価格2,415〜3,105米ドル/平米の中央値2,760米ドルを使用。マンダリカSEZは開発途上の内陸部エリアで、46アール(4,610平米)が34万米ドルの実績データから算出(73.78米ドル/平米)。1米ドル = 150円で換算。

クタビーチフロントの土地価格(1平米あたり2,415〜3,105米ドル)はマンダリカSEZ内陸部(73.78米ドル)の約33〜42倍に達しており、初期投資額は大きく異なりますが、クタは年間20〜25%の土地価格上昇率と高い賃貸需要により投資回収が早い特徴があります(*6)。

クタビーチエリアの土地価格は、1平米あたり2,415〜3,105米ドル(約36万円〜47万円)に相当します。

一方、マンダリカ経済特区内の土地は46アール(4,610平米)が34万米ドル(約5,100万円)で販売されており(*15)、1平米あたり約73.78米ドル(約1万1,067円)となります。

この価格差は立地と開発状況によるものです。

クタはビーチフロントの確立された観光エリアであり、インフラが整備済みです。マンダリカSEZは内陸部の開発途上エリアであり、MotoGPサーキット周辺として将来性はあるものの、現時点での賃貸需要はクタに劣ります。

クタのビーチフロント物件はマンダリカ内陸部の3〜4倍の価格ですが、賃料収入も比例して高く、年間20〜25%の土地価格上昇率も記録されています。

長期運用に向いている物件の3つの条件

まず、外国人居住コミュニティへの近接性が重要です。クタ、センギギ、マタラムには外国人デジタルノマドや駐在員が集まっており、安定した長期賃貸需要があります(*16)。

次に、実用的な設備が求められます。家具付き、信頼性の高いインターネット、学校やコワーキングスペースへのアクセス、良好な道路状況が条件です。

3つ目は、競争力のある賃料設定です。1ベッドルームで月額400万〜700万IDR(約4万円〜7万円)、2〜3ベッドルームヴィラで月額1,200万〜2,000万IDR(約12万円〜20万円)の市場相場に合わせる必要があります(*4)。過度な高級設備は賃料上昇に見合わないコスト増を招くため、中程度の品質に留めることが利回り確保の鍵です。

これら3条件を満たす物件は、年間契約の獲得率が高く、空室期間を最小化できます。

短期運用|エリア別の物件価格帯と向いている物件の条件

エリア別の価格相場|ビーチフロントと内陸部の差

クタ地域の土地価格は1平米あたり150〜300米ドル(約2万2,500円〜4万5,000円)です(*8)。セロンブラナクのビーチフロント高級ゾーンでは100〜300米ドル/平米(約1万5,000円〜4万5,000円)、タンパーヒルズの眺望物件では150〜400米ドル/平米(約2万2,500円〜6万円)となります。

ロンボク島の主要エリア別の土地価格(平米単価)と短期賃貸における1泊単価の比較は以下の通りです。

ロンボク島|エリア別の土地価格と短期賃貸の1泊単価比較

出典:Nour Estates「Lombok Property Investment Analysis 2025」、Maju Properties「Lombok Property Investment Guide 2024-2025」

※土地価格はクタ150〜300米ドル/平米の中央値225米ドル、セロンブラナク100〜300米ドル/平米の中央値200米ドル、タンパーヒルズ150〜400米ドル/平米の中央値275米ドルを使用。内陸部は推定値70米ドル/平米。1泊単価はビーチフロント好立地150〜500米ドルの中央値325米ドル、内陸物件80〜150米ドルの中央値115米ドルを使用。1米ドル = 150円で換算。

ビーチフロント物件は同一地区の内陸部と比較して3〜5倍の価格プレミアムを持ちますが、1泊単価も内陸部の2〜3倍に設定でき、投資回収期間は必ずしも長くなりません。

エリア選定は初期投資額と目標利回りのバランスで判断すべきです。

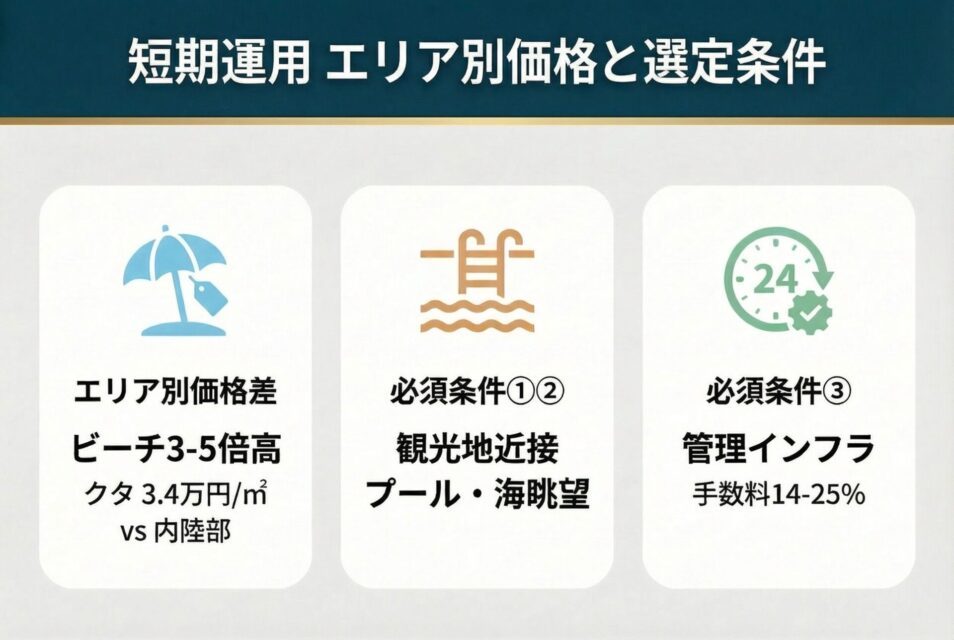

短期運用に向いている物件の3つの条件

まず、主要観光地への近接性です。ビーチ、サーフスポット、主要アトラクション近くの物件は、繁忙期に60〜80%の稼働率を達成します(*15)。

次に、プレミアム設備が重要です。プライベートプール、モダンなデザイン、海の眺望があると、1泊単価が30〜50%上昇します。

3つ目は、管理インフラへのアクセスです。確立されたヴィラ管理サービス(手数料14〜25%)がある地域では、一貫した予約獲得が可能です。クタやセロンブラナクの好立地ヴィラは1泊150〜500米ドル(約2万2,500円〜7万5,000円)の単価を実現する一方、基本的な内陸物件は80〜150米ドル(約1万2,000円〜2万2,500円)にとどまります。

これら3条件を満たす物件は、年間10〜16%の利回りを安定的に達成します。

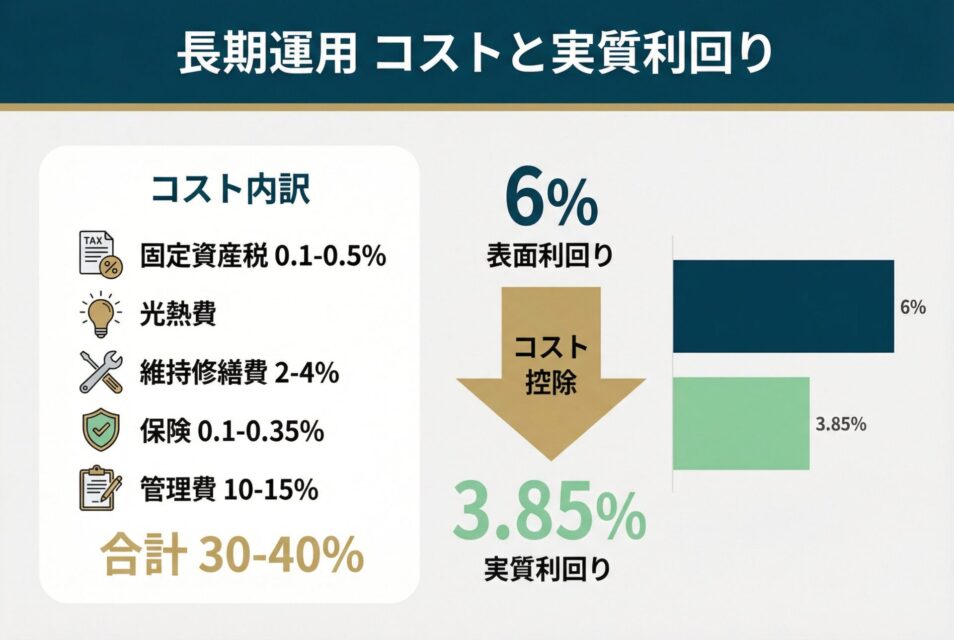

長期運用|管理コストと実質利回り

長期運用で発生する年間コストの内訳

長期運用の主要コストは、固定資産税、光熱費、維持修繕費、保険、管理委託費です。

長期運用|年間運営コストの内訳

出典:Nour Estates「Lombok Property Investment Analysis 2025」、Eastern Edge「Indonesia Property Tax Guide for Foreign Investors」、Sandays Lombok「How Much Does It Cost to Live in Lombok?」

※賃貸収入を100%とした場合の各コスト比率。管理委託費12.5%(10〜15%の中央値)、維持修繕費3%(2〜4%の中央値)、光熱費2.5%(年間900〜1,200米ドル、月額賃料600万IDRの約2.5%)、運営コスト合計35%、純利益65%で算出。

固定資産税(PBB)は評価額の0.1〜0.5%が年間課税されます(*18)。

基本的な光熱費(プールなし)は月額75〜100米ドル(約1万1,250円〜1万5,000円)、年間で900〜1,200米ドル(約13万5,000円〜18万円)です(*19)。維持修繕費は年間3,000〜1万米ドル(約45万円〜150万円)、または賃貸収入の2〜4%が目安です(*8)。

物件保険は資産価値の0.1〜0.35%が年間保険料となります。管理会社への委託費は賃貸収入の10〜15%が相場です。

これらを合計すると、年間の運営コストは賃貸収入の30〜40%を占めます。

管理会社委託費用の相場と選び方

長期賃貸の管理委託費は賃貸収入の10〜15%が標準的な料金体系です(*8)。

サービス内容には、入居者スクリーニング、契約書作成、賃料回収、定期点検(年1〜2回)、修繕手配が含まれます(*20)。年間契約では入居者の入れ替えが少ないため、短期運用よりも管理費率が低く設定されています。

管理会社の選定基準として、ロンボク島での実績年数、物件管理戸数、緊急時の対応体制、透明な報告システムの有無を確認すべきです。地元チームの存在も重要で、迅速な修繕対応や入居者トラブルへの即応が可能になります。

複数の管理会社から見積もりを取り、料金だけでなくサービス範囲を比較することが推奨されます。一部の管理会社は固定月額料金と手数料を組み合わせたプランも提供しています(*21)。

表面利回り5〜8%から実質利回りを算出する計算例

20万米ドル(約3,000万円)の物件で年間賃料1万2,000米ドル(約180万円)、表面利回り6%のケースを想定します。

コストの内訳は、固定資産税0.3%で600米ドル(約9万円)、光熱費・維持費で2,000米ドル(約30万円)、保険500米ドル(約7万5,000円)、管理費10%で1,200米ドル(約18万円)です。

合計コスト4,300米ドル(約64万5,000円)を差し引くと、純利益は7,700米ドル(約115万5,000円)となり、実質利回りは3.85%です。

インドネシアの平均では、2025年第2四半期の粗利回り5.41%に対し、実質利回りは3〜4%に収束します。運営コストが賃貸収入の30〜40%を占めるため、表面利回りから2〜3ポイント低下するのが一般的です。

この実質利回りを向上させるには、物件取得価格を抑えるか、賃料を市場上限まで引き上げる戦略が必要です。

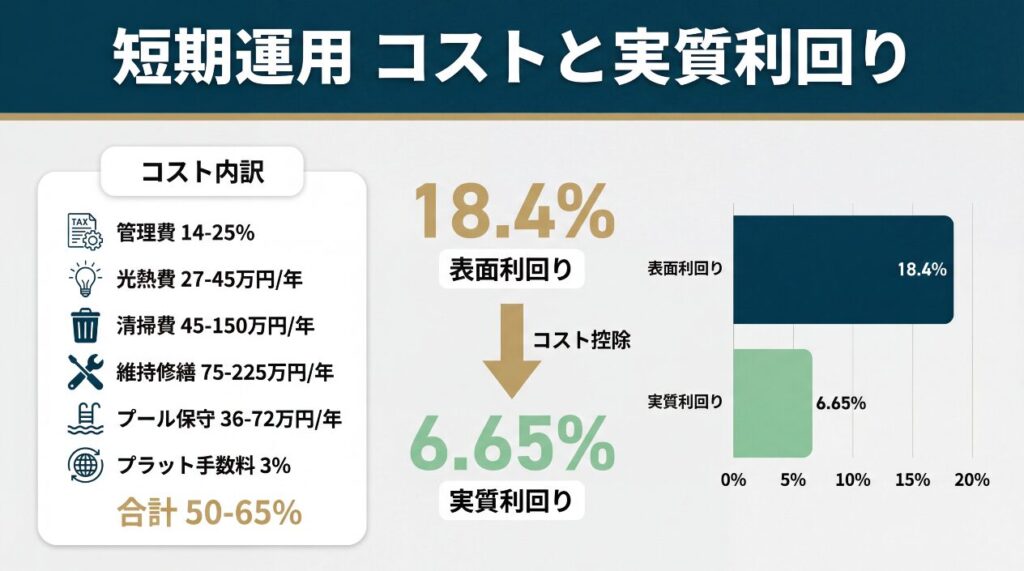

短期運用|管理コストと実質利回り

短期運用で発生する年間コストの内訳

短期運用における年間運営コストの内訳(賃貸収入比)は以下の通りです。

短期運用|年間運営コストの内訳

出典:Nour Estates「Lombok Property Investment Analysis 2025」、Bamboo Routes「How Do Utilities Work for Bali Villas and Apartments?」、Gravity Bali「Real Costs of Villa Maintenance and Staffing」、Eastern Edge「Indonesia Property Tax Guide for Foreign Investors」

※賃貸収入を100%とした場合の各コスト比率。管理委託費20%(14〜25%の中央値)、ハウスキーピング15%(10〜20%の中央値、年間75回入れ替え想定)、維持修繕費7.5%(5〜10%の中央値)、運営コスト合計57.5%、純利益42.5%で算出。

短期運用では、プール・エアコン使用により光熱費が月額150〜250米ドル(約2万2,500円〜3万7,500円)、年間1,800〜3,000米ドル(約27万円〜45万円)に上昇します(*22)。管理委託費は賃貸収入の14〜25%と、長期運用の2倍近い水準です(*8)。

ハウスキーピング・清掃費は1回の入れ替えあたり60〜100米ドル(約9,000円〜1万5,000円)で、年間50〜100回の入れ替えがあると3,000〜1万米ドル(約45万円〜150万円)に達します(*23)。維持修繕費は高頻度使用により年間5,000〜1万5,000米ドル(約75万円〜225万円)です。

プールメンテナンスは月額200〜400米ドル(約3万円〜6万円)、年間2,400〜4,800米ドル(約36万円〜72万円)が必要です。プラットフォーム手数料として、Airbnbはホスト手数料3%に加えゲストサービス料を徴収します。

これらを合計すると、運営コストは賃貸収入の50〜65%を占めます。

管理会社委託費用の相場と選び方

短期運用の管理委託は、基本手数料14〜25%に加え、稼働率が70〜85%を超えた場合に2〜4%のパフォーマンスボーナスが発生する料金体系が一般的です(*20)。

サービス内容には、プロ撮影、複数プラットフォーム掲載(Airbnb、Vrbo、Booking.com)、動的価格設定、24時間ゲスト対応、ハウスキーピング調整、維持管理、リネンサービスが含まれます(*21)。

選定基準として、5つ星レビュー獲得実績、Airbnb Super Host達成率、透明な報告システム、地元チームの存在を確認すべきです。委託費のみの料金モデルを採用する会社もあり、インセンティブ構造が宿泊収益最大化に向いています(*15)。

長期運用と異なり、短期運用では管理会社の能力が収益に直結するため、料金の安さだけでなく実績と評判を重視した選定が必要です。

表面利回り10〜16%から実質利回りを算出する計算例

20万米ドル(約3,000万円)の2ベッドルームヴィラで、1泊150米ドル(約2万2,500円)、稼働率67%、年間245泊のケースを想定します。総収入は3万6,750米ドル(約551万2,500円)、表面利回りは18.4%です。

コスト内訳は、管理費20%で7,350米ドル(約110万2,500円)、光熱費2,500米ドル(約37万5,000円)、清掃費5,000米ドル(約75万円)、維持費6,000米ドル(約90万円)、プラットフォーム手数料3%で1,100米ドル(約16万5,000円)、保険・税1,500米ドル(約22万5,000円)です。

合計コスト2万3,450米ドル(約351万7,500円)を差し引くと、純利益は1万3,300米ドル(約199万5,000円)、実質利回りは6.65%となります。

短期運用では運営コストが賃貸収入の50〜65%を占めるため、表面利回りから約半分に低下します。

長期運用の実質利回り3.85%と比較すると依然として高いものの、粗利回りの差(18.4% vs 6%)ほどの開きはありません。高稼働率と適切なコスト管理が実質利回り向上の鍵です。

投資目的別|長期と短期どちらを選ぶべきか【3つの判断基準】

判断基準①:初期投資額と手持ち資金のバランス

長期運用は6万〜15万米ドル(約900万円〜2,250万円)の低コスト物件から開始できます。スタジオアパートメントは6万米ドル(約900万円)から、1ベッドルームヴィラは12万〜18万米ドル(約1,800万円〜2,700万円)です(*8)。

一方、短期運用で意味のある収益を得るには18万〜25万米ドル(約2,700万円〜3,750万円)以上の2ベッドルームヴィラが推奨されます。

取引コストとして、買主は5%のBPHTB(土地建物取得税)、1%の公証人手数料、約300米ドル(約4万5,000円)のBPN登録料を支払い、合計で物件価格の約6.5〜7%が必要です(*24)。

さらに、短期運用では6〜12ヶ月分の運営費用(5,000〜1万5,000米ドル、約75万円〜225万円)を現金予備として保持すべきです(*24)。

初期投資額が限られる場合は長期運用が現実的であり、潤沢な資金がある場合のみ短期運用の高利回りを追求できます。

ロンボク島不動産投資全体のメリット・デメリットについては、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

【最新版】ロンボク島の不動産投資のメリット・デメリット|詐欺リスク・注意点・利回り攻略を徹底解説 | …

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

判断基準②:管理の手間をどこまで許容できるか

長期運用では年間1〜2回の物件点検、1〜3年ごとの入居者スクリーニング・契約更新、年2〜4件の主要修繕対応が主な業務です(*20)。管理を委託した場合、オーナーの作業時間は年間10〜20時間程度です。

短期運用では、繁忙期の日次ゲスト対応、年間50〜150回の清掃調整、複数プラットフォームでの予約管理、週次から月次の維持対応が発生します。自己管理する場合、年間500〜1,000時間以上の作業が必要です。管理に委託しても、Super Hostステータス維持や高稼働率達成には、オーナーの監督作業が年間50〜100時間求められます。

時間的余裕がない投資家や、遠隔地から投資する場合は、長期運用が適しています。

判断基準③:出口戦略を売却・相続のどちらに設定するか

売却時には2.5%の最終所得税が取引価格または政府評価額の高い方に課されます(*25)(*26)。相続時にはインドネシアに直接的な相続税は存在しませんが、5%のBPHTB(土地建物取得税)が相続人への譲渡時に発生します(*27)。税負担では、売却が2.5%、相続が5%となり、相続の方が2.5ポイント高くなります。

長期運用は相続戦略に有利です。安定した賃貸契約が継続しており、相続人への収入源の引き継ぎが容易です。

短期運用は売却戦略に向いています。年間10〜16%の利回り実績を示せるため、買主への訴求力が高く、収益性能を根拠に高値売却が可能です。ただし相続時には時間的制約がないため、5%のBPHTBを支払っても家族への資産承継を優先できます。

投資期間と最終的な資産承継計画に応じて、運用方法を選択すべきです。

FAQ|ロンボク島不動産の長期・短期運用でよくある質問

- 初期投資500万円なら長期と短期どちらの運用ができる?

-

500万円、約3万3,000米ドルでは単独での物件購入・運用は困難です。

最低価格の1ベッドルームヴィラでも6万米ドル(約900万円)以上が必要です。現実的な選択肢は、フラクショナルオーナーシップ(15万〜20万米ドル物件の4分の1〜5分の1持分取得)で、年間7〜14%の利回り目標が設定されています。ただし共同所有者との合意が必要で、物件選択の自由度は限定的です。

推奨は追加資金を準備し、960万〜1,280万円(6万〜8万米ドル)でスタジオまたは1ベッドルーム物件を購入し、長期賃貸で年間約30万〜50万円の収入を得ることです。

- 長期運用と短期運用で年間の手間はどれくらい違う?

-

長期運用では年1〜2回の物件点検、1〜3年ごとの入居者更新、年2〜4件の修繕対応が主な業務で、管理委託時は年間10〜20時間の作業です。短期運用では繁忙期の日次ゲスト対応、年間50〜150回の清掃調整、複数プラットフォームでの予約管理が発生し、自己管理では年間500〜1,000時間以上が必要です。

管理に委託しても、Super Hostステータス維持には24時間対応体制が不可欠で、オーナーの監督作業は年間50〜100時間求められます。時間的余裕がない投資家には長期運用が適しています。

- 長期賃貸から短期賃貸へ切り替えると利回りは何%上がる?

-

長期運用の粗利回りは5〜8%、短期運用は10〜16%で、粗利回りは5〜8ポイント上昇します。

ただし実質利回りで比較すると、長期の3.5〜5%に対し短期は5〜8%となり、実質では1.5〜3ポイントの上昇にとどまります。これは短期運用の運営コストが賃貸収入の50〜65%を占めるのに対し、長期運用は30〜40%であるためです。粗利回りの差が大きくても、管理費(20〜25% vs 10〜15%)、清掃費(年間45万〜150万円)、高額な光熱費などが純利益を圧迫します。切り替えにより収益は向上しますが、追加の手間とコストを考慮した判断が必要です。

まとめ|利回りと価格で決めるロンボク島不動産投資

ロンボク島不動産の運用方法選択は、利回り目標と初期投資額のバランスで決まります。

長期運用は年間5〜8%の実質利回りで、900万円から開始でき、年間10〜20時間の管理負担です。短期運用は年間10〜16%の粗利回り、実質5〜8%ですが、2,700万円以上の投資と年間500〜1,000時間の管理が必要です(*15)。

初期資金が限られ、安定収入を優先する投資家には長期運用、潤沢な資金と時間的余裕がある投資家には短期運用が適しています。

出口戦略では、売却時2.5%、相続時5%の税負担があり、長期運用は相続、短期運用は売却に有利です。運用コストは長期30〜40%、短期50〜65%を占めるため、粗利回りだけでなく実質利回りでの比較が不可欠です。

▶︎ ロンボク島で実際に物件を購入する際の手順と法的注意点について、もっと詳しく知りたい方はこちらもどうぞ

【公式】海外不動産のオクマン

【完全版】インドネシアの不動産購入マニュアル|日本人が家を購入する際の手順・注意点などを一挙公開 | …

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

-

出典元

- *1 Legal Indonesia:「Airbnb Bali Licensing and Taxes 2026」

- *2 Global Property Guide:「Indonesia rental yields and property market analysis」

- *3 Airbtics:「Lombok South Airbnb Revenue Data 2025」

- *4 We Are Synergy Pro:「Cost of Living in Lombok and Bali 2025」

- *5 BKPM:「Investment Realization Report January 2025」

- *6 Asia Property Awards:「Lombok Foreign Investment Analysis May 2025」

- *7 Rumah123:「Understanding the Cost of Housing in Lombok」

- *8 Nour Estates:「Lombok Property Investment Analysis 2025」

- *9 Horwath HTL (C9 Hotelworks):「Lombok Hotel & Branded Residences Report 2025」

- *10 Marina Bay City:「Investment Returns & Cost Overview」

- *11 Centrarium:「The Future of Indonesia’s Real Estate Market in 2025」

- *12 Road Genius:「Indonesia Tourism Statistics – Monthly Arrivals June 2025」

- *13 Tempo.co:「High Hotel Occupancy Rates in Mataram and Mandalika Due to MotoGP October 2025」

- *14 Bali Exception:「Lombok Villas For Sale」

- *15 Maju Properties:「Lombok Property Investment Guide 2024-2025」

- *16 IndoNed:「Maximizing ROI: Best Practices for Property Investment in Lombok」

- *17 Lembah Lombok:「Lembah Villas – Kuta Lombok」

- *18 Eastern Edge:「Indonesia Property Tax Guide for Foreign Investors」

- *19 Sandays Lombok:「How Much Does It Cost to Live in Lombok?」

- *20 Pink Nusa Properties (via Reef Property Lombok):「Villa Management Made Easy」

- *21 Gili Properties:「Property Management Packages」

- *22 Bamboo Routes:「How Do Utilities Work for Bali Villas and Apartments?」

- *23 Gravity Bali:「Real Costs of Villa Maintenance and Staffing」

- *24 Emerhub:「Purchasing Property in Lombok: A Guide for Foreign Buyers」

- *25 Moore Global:「Indonesia Tax Guide May 2025」

- *26 Lombok Property Investment:「Land Ownership in Indonesia」

- *27 Ideatax:「Inheritance Tax in Indonesia May 2025」

- *28 Seven Stones Indonesia:「Fractional Ownership Model March 2024」

- *29 Samara Lombok:「Fractional Villa Fund」