【完全版】ロンドンの不動産購入マニュアル|購入の流れ・手順と注意点などを解説

英国不動産市場は2025年に334億2,000万米ドルの規模に成長し、2030年まで年平均3%で拡大すると予測されています(*1)。特にロンドンの不動産市場は2025年に入り勢いを増しており、物件問い合わせは前年比17%増、住宅在庫は12%増と過去10年で最大の急増を記録しています(*2)。こうした活況の中、日本人投資家にとってもロンドンの不動産投資の機会が広がっています。このマニュアルでは、ロンドンの不動産購入の流れと注意点を網羅的に解説します。

ロンドンの不動産への投資は、中長期的な資産形成手段として高い人気を誇りますが、その分物件価格は高額です。例えばロンドン中心部の平均的なアパートの価格は50万ポンド(約9,350万円、1ポンド=187円換算(*3))を超えることも珍しくありません。

購入に際しては価格だけでなく印紙税や諸経費も含めた総予算を把握し、為替変動による影響も考慮することが重要です。本マニュアルでは、ロンドンの不動産購入の手順と注意点について、基本から具体的なステップまでを解説します。日本人投資家の皆様が前提条件として押さえておくべき知識を整理し、安心してロンドン物件を取得できるようサポートします。

目次

ロンドンの不動産購入の基本概要:投資家が押さえておくべき前提条件

ロンドンは世界有数の金融都市であり、不動産市場も安定した成長を続けています。外国人投資家であってもロンドンの不動産を購入することは可能で、特別な制限は基本的にありません。

まず日本の不動産購入との違いとして、英国では購入プロセスにおいて売買契約の交換(Exchange)までは法的拘束力が生じない点が挙げられます。このため売主・買主双方の合意後も契約締結までに数ヶ月を要し、その間に条件交渉や調査が行われるのが一般的です。

また、物件の所有形態としてフリーホールド(Freehold)とリースホールド(Leasehold)という2種類が存在することも英国独自の特徴です(詳細は後述)。投資前提の場合、購入後に賃貸運用することになりますが、賃料収入や将来の売却益に関わる税制(所得税・キャピタルゲイン税など)も日本とは異なるため、事前に理解しておく必要があります。

購入前の事前準備:予算設定と資金調達のポイント

不動産購入を成功させるには、購入前の入念な準備が欠かせません。まずは総予算の設定です。ロンドンの物件価格帯はエリアや物件タイプによって大きく異なりますが、一般的に数十万ポンド単位となります。

例えば市内中心部でワンルーム・フラットを探すなら少なくとも30万〜50万ポンド(約5,600万〜9,350万円)程度、郊外のファミリー向け一戸建てではそれ以上を見込む必要があります。これらの価格に加え、後述する印紙税(SDLT)や弁護士費用、調査費用などの諸費用も含めた予算を立てることが大切です。

| 項目 | 概要 | 金額(目安) |

|---|---|---|

| 都心部フラット価格帯 | 市内中心部 | 50万ポンド(約9,350万円(*3))~ |

| 頭金(Buy to Let) | 物件価格の20~30%以上 | 約10万~15万ポンド~ |

| 印紙税(SDLT) | 累進課税・追加税 | 物件価格に応じ変動 |

| 弁護士費用 | 売買手続き一式 | 1,000~2,000ポンド+VAT |

ちなみに、ロンドン不動産投資のメリット・デメリットを総合的に判断したい方は、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

ロンドン不動産のメリット・デメリットとは?|日本人投資家が知るべき高利回り攻略法 | 【公式】海外不動…

海外不動産のオクマンでは、 ロンドン 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

頭金とローンの検討

イギリスで住宅ローンを利用する場合、頭金(デポジット)として物件価格の20〜30%程度を用意するのが一般的です。特に投資物件(Buy to Let)の場合、貸し手金融機関は30%以上の自己資金を求めるケースが多くなります。残りの資金について、日本人が英国で融資を受けるハードルは高い点に注意が必要です。

日本在住の非居住者(Non-resident)には英国の銀行ローンは基本的に利用できず、現金購入が前提となります。したがって、多くの日本人投資家は日本国内の資産を処分した資金や、日本の銀行からの融資(例えば海外不動産購入向けローンが提供されている場合)を活用して購入資金を調達しています。いずれにせよ、購入資金の出所を明確にし証明書類を準備しておくことが重要です。

資金証明と為替計画

ロンドンで物件を探し始める前に、予算に見合った資金が確保できていることを証明する必要があります。具体的には銀行残高証明やローン事前承認(Agreement in Principle)を取得し、エージェントに提示できる状態にしておきましょう。日本にある資金であっても、英国側からは「すぐに利用可能な購入資金」と見なされない点に注意が必要です。

必要に応じて購入前に資金を一部英国口座に移す、または為替レートが有利なタイミングで円をポンドに交換しておくなどの戦略も検討しましょう。現在のポンド円レート(2025年4月時点)は1ポンド=約187円前後で推移しており、このレートを基に予算を組みつつ、変動に備えて為替リスクヘッジの手段(為替予約や分割送金)を講じることもリスク管理上有効です。

長期保有の視点

投資目的でロンドン不動産を購入する場合、短期売買での利益確定は難しいことが多いです。購入・売却時には印紙税や仲介手数料などコストがかかるため、最低でも10年程度は保有する長期計画で臨むのが望ましいとされています。市場のサイクルや賃貸利回りを踏まえ、長期的な資産価値の向上と安定収入を見込んだプランを立てましょう。

そのためにも、購入前の段階で現地の不動産市況や賃料相場、将来性(再開発計画など)を入念にリサーチし、自身の投資戦略に合致した物件タイプ・エリアを選定することが重要です。準備段階で信頼できる不動産エージェントや弁護士、税理士に相談し、専門家チームを整えておくことも円滑な購入プロセスに繋がります。

ロンドンの物件検索と内覧手順:エージェントを使いこなす方法

希望の物件タイプと予算が固まったら、具体的な物件探しを始めます。ロンドンでは不動産エージェント(Estate Agent)が物件仲介の中心です。ここではエージェントの活用法と内覧(ビューイング)のポイントを解説します。

エージェントに連絡

(ロンドン専門 or 日系不動産会社を選定)

→

条件を登録

(予算・希望エリア・物件タイプ)

→

物件紹介

(新着物件や既存在庫のリストアップ)

→

内覧予約

(都合の良い日程を調整)

→

実際に内覧

(建物の状態や周辺環境をチェック)

物件検索の方法

オンラインの不動産ポータル(RightmoveやZooplaなど)で希望条件に合う物件を探すのが出発点です。同時に、興味を持ったエリアの地元エージェントにも直接連絡し、希望条件を登録しておくと新着情報を優先的に得られます。日本人向けには日系不動産会社もあり、言語面のサポートが必要なら活用すると良いでしょう。

エージェントとの連携術

エージェントには予算、希望エリア、物件種別、購入目的(自宅用か賃貸投資用か)などを明確に伝え、適切な物件を紹介してもらいます。ロンドン市場では良い物件はすぐ売れてしまうため、エージェントから連絡があったら迅速に対応することが重要です。内覧の調整依頼やオファー検討はスピード勝負と心得ましょう。エージェントは売主側の代理人ですが、買主にとっても市場情報を得る頼れる存在です。疑問点は積極的に質問し、取引手順について助言を受ける姿勢が大切です。

内覧(ビューイング)のポイント

気になる物件があれば早速内覧を予約します。現地在住でなくても、短期渡英して集中的に内覧したりオンライン内覧を依頼したりできます。内覧時は次の点をチェックしましょう。

- 物件の状態: 建物の構造や内装に大きな不具合がないか(雨漏り跡やカビ、設備の動作確認など)。

- 周辺環境: 治安や騒音、交通利便性(最寄り駅やバス停までの距離)、生活施設(スーパーや学校)など。

- 契約条件: リースホールド物件ならリース残存期間やサービスチャージ額、将来の修繕計画。付帯設備や家具で引き渡されるものは何か。

短時間の内覧ですべてを把握することは難しいですが、気に入った場合は早めにオファーを検討しましょう。人気物件は競争が激しいため、スピーディーな判断が求められます。詳細な物件状態は後日の調査で確認できるので、まずは前向きであればオファーに踏み切る決断力も重要です。

フリーホールド vs リースホールド:契約形態と長期コスト

ロンドン不動産にはフリーホールド(Freehold)とリースホールド(Leasehold)という2種類の所有形態があります。それぞれの特徴と長期コストの違いを理解しておきましょう。

| 項目 | フリーホールド | リースホールド |

|---|---|---|

| 所有権 | 土地+建物を永久保有 | 契約期間限定で保有 (例: 99年) |

| 管理責任 | 完全に自己管理 | 管理会社に一部委託 (サービスチャージ発生) |

| 更新コスト | なし | リース延長費用が必要 |

| 資産価値の変動 | 土地価値上昇の恩恵を享受 | リース残存期間が短いほど 売却リスク増 |

フリーホールド(Freehold)

土地および建物を永久に所有できる形態で、日本の所有権に近い概念です。一戸建てに多く、土地も含めて自分の資産となるため改装や利用の自由度が高いのが利点です。長期保有しても権利が消滅する心配がなく、地価上昇の恩恵も受けられます。ただし建物維持管理の責任はすべて所有者にあるため、修繕費は自ら積み立てておく必要があります。

リースホールド(Leasehold)

他者が持つ土地・建物を一定期間借りる形態で、多くのマンション(フラット)はこちらです。例えば「99年の借地権付き」で住宅を買うイメージで、日本の定期借地権付住宅に似ています。契約期間が満了すると権利がフリーホルダー(土地所有者)に戻るため、長期保有にはリース期間の管理が欠かせません。

一般にリース残存期間が80年を切ると延長に高額な費用(いわゆる結婚価値の支払い)が発生するため、購入時はなるべく長いリース期間が残っている物件を選ぶことが重要です。リースホールド物件には以下のような長期コストも発生します。

地代(Ground Rent)

リース物件の借地料で、年数百ポンド程度が一般的です。近年の法改正で新規契約ではゼロとする動きもあります。

サービスチャージ

建物共用部分の管理費です。エレベーターや廊下の維持、建物保険料などに充てられ、物件や設備充実度によりますが年間約£1,000〜£3,000(約19万〜56万円)前後が目安です。

リース延長費用

将来リース期間を延長する際の費用です。期間が短くなるほど高額になるため(特に80年以下で割高)、長期保有前提なら早めに延長交渉を行うか、初めから長い残存期間の物件を選ぶことでリスクを抑えられます。

まとめると、フリーホールドは初期費用が高めでも追加コストが少なく、リースホールドは購入しやすい反面維持費や更新費用がかかる傾向があります。投資戦略に応じて適切な形態を選びましょう。リースホールド物件を購入する際は、契約内容(残存期間やコスト、貸出可否など)を事前に専門家にチェックしてもらい、予期せぬ負担がないようにすることが大切です。

ちなみに、購入後の賃貸運用を検討されている方には、ロンドンの家賃相場や利回りについて、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

【最新版】ロンドン不動産賃貸市場を徹底解説|家賃相場と日本人が押さえるべき最新動向 | 【公式】海外不…

海外不動産のオクマンでは、 ロンドン 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

オファーからエクスチェンジ(Exchange)まで:必要書類と交渉プロセス

希望物件が見つかったら、いよいよ購入オファー(申し込み)を売主に伝える段階です。ここから売買契約が正式に成立するエクスチェンジ(契約書交換)までのプロセスと、必要となる書類について説明します。

オファー(購入申込)の方法

ロンドンでは購入希望価格をエージェント経由で売主に口頭またはメールで提示する形が一般的です。オファー時には資金証明(銀行残高証明やローン事前承認レター)や本人確認書類の提出を求められるのが一般的です。売主がオファーを受諾すれば売買価格や条件について口頭合意となり、エージェントは売買覚書(Memorandum of Sale)を作成して双方の弁護士(ソリシター)に送付します。ただしこの段階ではまだ法的拘束力はなく、契約交換(Exchange)までは油断できません。

契約手続きと調査

ソリシター同士が連絡を取り合い、売買契約書のドラフト交換や各種調査(権利関係の確認、役所調査など)が開始されます。買主も建物の調査(サーベイ)を依頼し、深刻な欠陥がないか確認します。調査結果や契約内容に問題がなければ、そのまま進行し、もし不具合が見つかれば価格交渉や条件修正を行います。通常、オファー合意からExchangeまでに6〜8週間程度は見込んでおきましょう。

エクスチェンジ(契約締結)

双方の条件が整ったら売買契約書に署名し、ソリシター間で契約書を交換します。これがエクスチェンジと呼ばれる手続きで、同時に買主は売買代金の10%相当を手付金(Deposit)として支払います。Exchange完了時点で売買契約は法的拘束力を持ち、双方に履行義務が生じます。

イギリスではこのExchangeまでは契約が確定しないため、途中で第三者に横取りされる(ガザンピング)リスクもありますが、Exchange後は安心して引き渡しに向けた準備を進めることができます。なお、ExchangeからCompletion(物件引き渡し)までは通常2〜4週間程度で日程調整されます。

Stamp Duty Land Tax(SDLT)など購入費用の内訳と管理法

ロンドンで不動産を購入する際には、物件価格以外にも様々な費用が発生します。主な購入時の費用項目とその目安を把握しておきましょう。

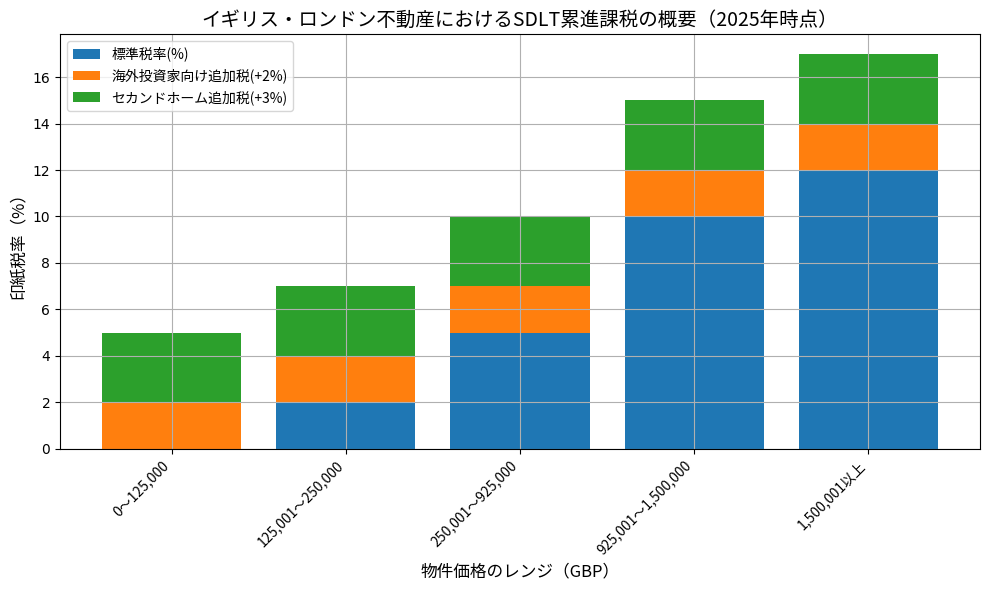

SDLT(印紙税)の区分と追加課税のイメージ図

印紙税(SDLT)

購入額に応じて課される税金です。累進課税となっており、例えば125,000ポンドまでは0%、以降は段階的に2%、5%…と高額帯になるほど税率が上がります。加えて海外居住者には+2%の追加税、既に自宅など他の不動産を所有している場合は+3%の追加税が適用されます。海外投資家がロンドン物件を購入するケースでは合計で標準税率より+5%上乗せとなる場合が多い点に注意してください(*4)。

印紙税は取引完了時にソリシター経由でまとめて支払います。なお、2025年4月に印紙税制度に変更が予定されているため(*4)、最新情報を確認することをお勧めします。

弁護士費用

売買手続きを依頼するソリシターへの報酬です。物件の価格帯にもよりますが、1,000ポンド〜2,000ポンド程度+VATが相場です。契約不成立でも作業に応じた費用は発生するため、予備費を見込んでおきましょう。

調査費用

物件の状態を確認するホームバイヤーズレポートなどの調査には500ポンド前後、詳細な建物調査では1,000ポンド以上かかることがあります。物件の築年数や状態によって適切な調査を選択しましょう.

その他費用

登記料(数百ポンド)や、リースホールド物件の場合の名義変更料(管理会社への通知料など)も発生します。また、購入後に賃貸運用するなら家具の購入費用や保険料、物件管理委託料なども考慮が必要です。

資金管理と支払いタイミング

購入にかかる諸費用は基本的に取引完了(Completion)時に一括清算されます。エクスチェンジ時には売買代金の一部(通常10%)を支払い、残金と税金・手数料をCompletion直前までにソリシターの指定口座へ振り込みます。ソリシターがそこから売主への代金支払いと税納付を代行する流れです。

円からポンドへの資金移動が必要な場合、為替レートや送金にかかる日数に余裕をもって準備しましょう。特に高額資金を海外送金する際は時間がかかることもあるため、早め早めの対応を心掛けることが大切です。

コンプリート(Completion)手続き:引き渡しまでの流れと最終チェック

売買契約のエクスチェンジが完了すると、あとはコンプリート(Completion)すなわち物件引き渡しに向けた最終段階です。ここではCompletion当日までの流れと、引き渡し時に確認すべきポイントを説明します。

Completionまでの準備

前述の通り、ExchangeからCompletionまでは通常2〜4週間の猶予があります。この間に買主は残代金や諸費用を全てソリシター経由で準備し、売主は引越しを完了させます。買主側では建物保険(Building Insurance)の手配も重要です。

フリーホールド物件の場合、引き渡し後は建物に生じるリスクは買主負担となるため、契約成立したExchange時点から保険を有効にしておくことが推奨されます(多くの保険会社は見積もり時に「Exchange日」を聞いて対応します)。一方リースホールド物件は建物保険がフリーホルダー側で契約されておりサービスチャージに含まれるのが一般的ですが、Contents Insurance(動産保険)などは必要に応じ加入を検討してください。

Completion直前に、可能であれば最終内覧(Final Walkthrough)を行いましょう。売主の引越し後の物件状況を確認し、契約時に含まれるはずの設備・家具が残っているか、引渡しまでに大きな損傷が発生していないかをチェックします。通常イギリスでは買主がCompletion当日に物件を確認する慣習は強くありませんが、エージェントに依頼すれば前日などに時間を取ってもらえることもあります。

特に海外から購入でCompletion時に現地に行けない場合は、エージェントまたは知人に代理で確認を依頼すると安心です。

Completion当日の流れ

Completion日は契約上定められた日(通常平日)となります。買主側ソリシターは前日までに買主から残金を預かり、当日朝に銀行間送金で売主側ソリシターへ残金を支払います。売主側ソリシターが着金を確認したら、エージェントに連絡が入り鍵の引き渡し許可が出ます。エージェントオフィスで鍵を受け取るか、売主と直接会って鍵をもらうケースもあります。

こうして物件の所有権が正式に買主へ移転します。完了時刻は送金処理の速度によりますが、だいたい午後(14時〜15時頃)になることが多いです。

買主は鍵を受け取ったら、速やかに物件を確認しましょう。もし想定外の残置物や破損等があれば、すぐにエージェント経由で売主に報告します。通常は売主が立ち会わないため直接のやり取りはありませんが、契約違反に関わる重大な問題(例えば売主が持ち出すと約束した古い家具が放置されている等)があれば、法的措置も視野に入れます。ただし軽微な掃除程度の問題であれば、自分で対処することも検討しましょう。

引き渡し後の手続き

Completionが完了したら、ソリシターは必要な事後手続きを進めます。具体的には土地登記(Title Registration)の変更をオンラインで申請し、新所有者として買主名義に書き換えます。新しい権利証(Title Registerの公式コピー)は約6週間後に取得できるでしょう。

またソリシターは印紙税の納付も代理で行いますので、後日HMRC(税務当局)から領収確認書類が届きます。買主はこれらのプロセスを基本的に待つだけで問題ありません。

買主自身が行うべきこととしては、各種名義変更届けがあります。物件を賃貸に出す場合でも所有者としてCouncil Tax(市町村税)の登録変更が必要ですので、所轄の市役所に連絡し課税対象者を自分に変更します。

自己居住の場合は水道・電気・ガス会社に利用開始連絡をし、メーターの初期値を記録しておきます。前所有者宛の郵便物が来る可能性もあるため、Royal Mailの郵便転送サービスを申し込んでおくと良いでしょう。

最終チェックリスト

ロンドン不動産の引き渡し時に確認・完了すべき事項をまとめると以下の通りです。

- 契約時に含まれるとされた備品・家具が残置されているか確認。キッチンの据付家電等、売買条件に含まれるものが抜け漏れなく引き渡されていること。

- 鍵の本数を確認。玄関だけでなく、勝手口・窓の鍵、郵便受け、建物エントランスキー(フラットの場合)、駐車場や物置の鍵など一式受領したか。

- 残置物の確認: 不要な家具やゴミが置き去りにされていないか。もし大量の不用品処分が必要な場合、売主負担での撤去を求められる可能性があります。

- 重要連絡先の把握: リースホールドの場合は管理会社やフリーホルダーの連絡先を確認。緊急時の問い合わせ先や、サービスチャージの支払い方法を把握します。

- リフォーム計画: 入居前に改装・修繕をする場合、近隣や管理組合への必要な届出を確認。特にフラットの場合、工事ルールがあるため事前に周知します。

以上がCompletionに至るまでの流れと、引き渡し時のチェックポイントです。すべてのステップを経て無事に物件取得が完了した暁には、ロンドン不動産オーナーとしての新たな一歩が始まります。

よくあるトラブルと注意点:購入過程で押さえておくべきリスク管理

最後に、ロンドン不動産購入プロセスでよく直面するトラブルや注意すべきリスクを整理し、その対策について述べます。

- ガザンピング(Gazumping): 契約前に他の買主に横取りされるリスクです。完全に防ぐことは難しいものの、オファー受諾後できるだけ早く契約を交わす、売主に物件広告を止めてもらうよう依頼するなどの対策が有効です。

- チェーンの遅延: 売主が買い替えを予定している場合、その取引(チェーン)が滞るとこちらの契約も遅れたり破談することがあります。可能ならチェーンのない物件を選ぶ、難しい場合はエージェントから進捗を頻繁に聞き出し期限を設けるなど、状況をコントロールしましょう。

- 調査での不具合発覚: 調査により重大な欠陥や法的瑕疵が見つかることもあります。この場合、価格の再交渉や修繕対応の要求を行い、解決困難な場合は購入中止も検討します(Exchange前であれば違約無しで中止可能ですが、それまでの弁護士・調査費用は戻りません)。

- 資金計画のリスク: ローン利用時に銀行の評価額が低く予定より融資額が減る、為替変動で必要額が膨らむといったリスクがあります。自己資金にゆとりを持たせる、為替を早めにヘッジするなど備えておきましょう。

- 賃貸運用リスク: 購入後に思ったような賃料が得られない、空室が続く可能性もあります。賃貸需要が高いエリアを選ぶ、保守的な収支計画を立てる、現地の信頼できる管理会社を活用することでリスクを軽減できます。

これら以外にも、契約プロセスでは多くの書類や関係者が登場するため手続きミスや詐欺に注意が必要です。メールで受け取る振込先情報が改ざんされる事件なども起きているため、大金を送金する際は必ず電話確認するなど慎重に対応してください。常にプロフェッショナルと連携し、不明点は確認する姿勢がリスク管理につながります。

ちなみに、ロンドン不動産投資のリスクと具体的な失敗事例について、より詳しい対処法はこちらで解説しています↓

【公式】海外不動産のオクマン

ロンドンの不動産投資の3大リスク&失敗事例を徹底解説|成功へ導く対処法 | 【公式】海外不動産のオクマン

ロンドン不動産投資のリスクと失敗事例を最新データで可視化し、契約前チェックリスト20項と二重課税回避シミュレーションで損失ゼロ、税負担25%削減・利回り5%維持・空…

▶︎ ロンドンの不動産市場全体の環境や再開発エリアについて、もっと詳しく知りたい方はこちらもどうぞ

【公式】海外不動産のオクマン

ロンドンの不動産投資環境を徹底解説|イギリス市場の実態と成功のポイントを網羅 | 【公式】海外不動産の…

海外不動産のオクマンでは、 ロンドン 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情報…

- *1 Mordor Intelligence:英国不動産市場レポート:英国不動産市場規模2025年334億2,000万米ドル、2030年387億5,000万米ドル予測・年平均成長率3%(2025年)

- *2 Benhams:ロンドン不動産市場レポート2025:物件問い合わせ前年比17%増、住宅在庫12%増の市場動向(2025年3月)

- *3 Pound Sterling Live:GBP/JPY為替レート:2025年5月のポンド円レート187円前後(2025年5月実績データ)

- *4 Savills:プライムロンドン住宅価格レポート Q1 2025:追加住宅購入時の印紙税5%への引き上げ、2025年4月税制変更予定(2025年1月)