シンガポール不動産投資2026年最新動向|利回りが低くても富裕層が選ぶ本当の理由と失敗しない完全ガイド

「シンガポール不動産は利回りが低い」と聞いて、投資候補から外してしまっていませんか?確かに表面利回りだけを見れば2〜3%台と、他のアジア新興国と比べて見劣りするのは事実です。しかし、世界の富裕層や関投資家がなぜシンガポールに資産を集め続けているのか、その本質的な理由をご存じでしょうか。この記事では、2026年最新の市場データをもとに、シンガポール不動産の現状・購入手順・エリア別選び方・失敗事例まで、投資判断に必要なすべての情報を網羅的にお伝えします。「利回り」という一つの指標だけで判断せず、資産保全・通貨安定・法整備の三拍子が揃った市場の本当の価値を、ぜひこの記事でご確認ください。

目次

シンガポール不動産市場2026年の最新動向と現状分析

2026年に入り、シンガポール不動産市場は新たな局面を迎えています。2023年末から続いた金利高止まりによる調整局面を経て、2025年後半から再び価格上昇モメンタムが回復。2026年第1四半期のデータでは、プライベート住宅全体の価格指数が前期比+2.1%を記録し、年間ベースでも安定した上昇トレンドが確認されています。背景にあるのは、シンガポール経済の底堅さ、移住者・富裕層の流入継続、そして慢性的な土地不足です。以下では、具体的な数字とともに現状を詳しく解説します。

2026年最新価格動向:エリア・物件タイプ別の坪単価

Urban Redevelopment Authority(URA)の2026年第1四半期データによれば(*1)、シンガポールのプライベートコンドミニアムの中央値成約価格はCCR(コア・セントラル・リージョン)で1㎡あたり約3,800〜4,200SGD(約42万〜46万円、1SGD≒110円)、RCR(レスト・オブ・セントラル・リージョン)で3,000〜3,400SGD(約33万〜37万円)、OCR(アウトサイド・セントラル・リージョン)で2,000〜2,500SGD(約22万〜28万円)となっています。

日本と比較すると、東京都心(港区・千代田区)の新築マンション坪単価は2026年時点で平均400〜600万円程度ですが、これを㎡換算すると約121〜182万円となります。シンガポールCCRの約42〜46万円/㎡と比較すると、東京都心のほうが面積単価は高く見えますが、シンガポールでは外国人でも法的に問題なく購入・登記でき、かつ相続税・贈与税がゼロという点で、純粋な価格比較以上の優位性があります。

新規分譲(ローンチ価格)については、2026年に注目された「Elta」(チョアチューカン)が平均2,183SGD/㎡(約24万円/㎡)、「The Orie」(タオパ)が平均2,627SGD/㎡(約29万円/㎡)で市場平均を下回る水準でローンチされ、初日に即日完売に近い状況となりました(*2)。供給に対して需要が旺盛な現状を端的に示すデータです。

取引件数・成約率:2025〜2026年の推移

プライベート住宅の総取引件数は2024年通年で約18,800件、2025年通年で約21,300件と増加傾向を示し、2026年は上半期だけで約11,000件を超えるペースで推移しています(*1)。外国人購入者(外国籍・永住権なし)の取引比率は、2023年のABSD(追加印紙税)引き上げ(外国人向け:30%→60%)後に大きく低下しましたが、2026年現在では全取引の約4〜5%程度まで回復しています。

興味深いのは、この低い外国人比率にもかかわらず、高額物件(成約価格500万SGD=約5.5億円以上)における外国人比率が依然として15〜20%を維持している点です。富裕層ほどABSDコストをいとわずシンガポール不動産を購入し続けているというデータは、「利回りではない価値」を明確に示しています。

エリア別比較テーブル:CCR・RCR・OCRの投資指標

| エリア | 平均価格(SGD/㎡) | 平均価格(円/㎡) | グロス利回り目安 | 前年比価格変動 |

|---|---|---|---|---|

| CCR(中心部) | 3,800〜4,200 | 約42〜46万円 | 2.0〜2.8% | +3.2% |

| RCR(準中心部) | 3,000〜3,400 | 約33〜37万円 | 2.5〜3.2% | +4.1% |

| OCR(郊外) | 2,000〜2,500 | 約22〜28万円 | 2.8〜3.5% | +5.3% |

| HDB(公共住宅中古) | 外国人購入不可 | — | — | +4.8% |

出典:Urban Redevelopment Authority(URA)「Real Estate Statistics Q1 2026」

日本との市場制度比較:なぜシンガポールは安定しているのか

日本では不動産取引に「宅地建物取引業法」が適用され、重要事項説明義務などの消費者保護規定がありますが、外国人の取得制限はほとんどありません。一方シンガポールでは、外国人(外国籍かつ永住権なし)はランデッド住宅の購入が原則禁止され、コンドミニアム購入には高額なABSD(60%)が課されます。一見すると不利な条件ですが、この厳格な規制こそが市場の過熱・バブルを防ぎ、長期的な価格安定性を生み出しているのです。

| 比較項目 | 日本 | シンガポール |

|---|---|---|

| 外国人の購入制限 | 原則なし | コンドはABSD60%、ランデッドは原則不可 |

| 相続税・贈与税 | 最大55% | なし(2008年廃止) |

| キャピタルゲイン税 | 20.315% | なし |

| 通貨の安定性 | 円安リスクあり | SGD:世界最強水準の通貨バスケット管理 |

| 所有権形態 | 完全所有権 | フリーホールド&リースホールド(99年) |

出典:Inland Revenue Authority of Singapore(IRAS)「Additional Buyer’s Stamp Duty(ABSD)2026」

シンガポール不動産の購入・投資手順:ステップバイステップ完全解説

シンガポール不動産の購入プロセスは、整備された法制度のもとで進みますが、外国人として参加する場合には費用・税金の計算が複雑です。各ステップで何をすべきか、費用と期間、注意点を明確にしておくことを強くお勧めします。以下の7ステップに沿って、計画的に進めてください。

事前準備:予算設計とローン可否の確認

シンガポールで外国人がコンドミニアムを購入する場合、物件価格に加えてABSD(60%)と BSD(Buyer’s Stamp Duty:最大6%)が上乗せされます。例えば、200万SGD(約2.2億円)の物件を購入する場合、ABSDだけで120万SGD(約1.32億円)、BSD約7.2万SGD(約792万円)が追加でかかります。合計取得コストは327万SGD超(約3.6億円)となりますので、予算計画は購入価格の1.7倍を目安に設計することが欠かせません。また、外国人がシンガポールの銀行でローンを組む場合、LTV(ローン・トゥ・バリュー)は大75%ですが、TDSR(総債務返済比率)55%の制限も適用されます。日本の金融機関によるシンガポール物件向けローンは2026年現在も限定的なため、自己資金比率を高めに設定してください。

物件選定:エージェント選びと内見

シンガポールでは、Council for Estate Agencies(CEA)に登録されたエージェントのみが不動産仲介を行えます(*3)。日本語対応の登録エージェントも複数存在しますので、CEAウェブサイトで資格確認を行ったうえで依頼することを強くお勧めします。内見は現地訪問が理想ですが、ビデオツアーによる遠隔内見も一般的です。物件選定の際は、フリーホールドかリースホールド(99年/999年)かの確認が欠かせません。リースホールド物件は残存年数が減るにつれて価値が下がる傾向があるため、特に長期保有を考える場合はフリーホールド物件を優先することを推奨します。

オファー〜契約:OTP・S&P Agreementの流れ

購入意思が固まったら「Option to Purchase(OTP)」を取得します。OTP取得時に物件価格の1%をオプション料として支払い、14日間の検討期間(外国人は21日間に延長可能なケースあり)が与えられます。この期間内にデューデリジェンス(権利証・管理費滞納・建築規制確認)を完了させ、行使する場合は「Sale and Purchase Agreement(S&P)」に署名します。S&P署名時に物件価格の4〜9%(OTP料を含む)を支払い、以降はマイルストーンに応じた段階的支払いとなります。法律事務所(コンベイヤンシング弁護士)の費用は物件価格の0.3〜0.5%程度(最低2,500SGD=約27.5万円)が目安です。

1

予算・ファイナンス計画の策定

物件価格×1.65〜1.7倍の自己資金を確認。ローン事前審査(シンガポール現地銀行またはDBS・UOB・OCBC)を取得。期間:1〜2週間。費用:事前審査は無料〜数万円程度。

2

CEA登録エージェントの選定・依頼

CEAポータルで資格確認後、日本語対応エージェントへコンタクト。物件条件・エリア・予算を共有。期間:1〜2週間。費用:購入側の仲介手数料は新築は無料(デベロッパー負担)、中古は成約価格の1〜2%。

3

物件の内見・絞り込み

現地訪問またはビデオツアーで複数物件を比較。フリーホールド/リースホールド、残存年数、管理状態を確認。期間:1〜4週間。費用:渡航費は自己負担(シンガポール往復:4〜8万円)。

4

OTP(Option to Purchase)の取得

物件価格の1%をオプション料として支払い、OTP取得。21日以内に行使するか放棄するかを決定。期間:最大21日間。費用:物件価格の1%(例:200万SGD物件なら2万SGD≒220万円)。

5

デューデリジェンス・弁護士委任

コンベイヤンシング弁護士に依頼し、権利証調査・管理費滞納チェック・建築許可確認を実施。同時にローン正式申込。期間:2〜3週間。費用:弁護士費用2,500〜5,000SGD(約27.5〜55万円)。

6

BSD・ABSD等の税金納付・S&P署名

S&P締結後14日以内にBSD、S&P締結後14日以内にABSDをIRASへ納付(期限厳守)。遅延には罰則あり。期間:14日以内。費用:BSD+ABSD(物件価格の最大66%が追加税金)。

7

決済・所有権移転・賃貸管理開始

残代金の支払い完了後、Land Titles Registryへ所有権移転登記。賃貸管理会社への委任(月額賃料の8〜10%が管理費目安)。期間:決済から登記完了まで約1〜2週間。費用:管理費・保険・固定資産(Annual Value基準)。

税金・維持費の全体像:初期費用から年間ランニングコストまで

シンガポール不動産の保有コストは、日本と比べて整理されています。日本では固定資産税・都市計画税・所得税(不動産所得)・相続税が複合的にかかりますが、シンガポールでは固定資産税(Property Tax:Annual Valueの4〜20%)と賃貸収入への所得税(居住者は0〜22%、非居住者一律22%)のみです(*4)。キャピタルゲイン税はゼロ、相続税もゼロという税制は、長期保有・次世代継承を前提とした資産形成に圧倒的に有利です。なお、売却時には「Seller’s Stamp Duty(SSD)」が取得後3年以内の売却に対してかかる(1年以内12%、2年以内8%、3年以内4%)ため、短期転売は厳禁です。

シンガポール不動産投資のメリット・富裕層が選ぶ本当の価値

利回りだけを見ると「なぜシンガポールに投資するのか?」という疑問が生じるのは当然です。しかし実際には、富裕層・ファミリーオフィス・機関投資家が選ぶ理由は「利回り」ではなく、以下に示す複数の複合的価値にあります。2026年在も、この価値の優位性はさらに高まっています。

通貨の強さ:シンガポールドルによる資産保全効果

シンガポール通貨庁(MAS)は、SGDをNEER(名目実効為替レート)バスケット管理する世界でも稀な通貨政策を採用しています(*5)。この結果、SGDは過去30年間で日本円に対して約60%以上も上昇しました。例えば2000年時点で1SGD≒65円でしたが、2026年現在は1SGD≒110円水準です。つまり、同じ不動産が「SGD建てで横ばい」でも、円建てに換算すると年率約2%程度の為替差益が自動的に生まれていた計算になります。日本では2013年以降の円安トレンドが資産家の危機感を高めていますが、シンガポールドル建て資産はその対極に位置する「円安ヘッジ」として機能します。

さらに、シンガポールは2026年現在もAAA格(S&P・Moody’s・Fitch三社一致)を維持しており、国家信用力でも日本(A+)を上回っています(*6)。資産をSGD建てで保有すること自体が、地政学リスクへの分散という意味を持ちます。

法制度の透明性と財産権保護の盤石な基盤

世界銀行のビジネス環境指数・廉潔性指数において、シンガポールは一貫して世界トップ3以内に位置します(*7)。不動産取引においても、Land Titles Act(土地権利法)のもと登記システムが電子化・一元管理されており、二重売買・詐欺リスクは事実上ゼロに近い水準です。日本でも不動産登記制度は整備されていますが、空き家問題・所有者不明土地問題が社会問題化している一方、シンガポールでは土地面積の制約と法制度の厳格さにより、そのような問題は存在しません。資産の確実な保全という観点では、世界最高水準の環境です。

世界的なファミリーオフィス集積と資産運用エコシステム

MASの統計によると、シンガポールに設立されたファミリーオフィス(FO)の数は2020年の400社から2023年には1,400社超、2026年現在では推定2,000社を超えるペースで増加しています(*5)。世界の超富裕層が資産管理拠点としてシンガポールを選ぶことで、不動産需要の底値支えが機能しています。富裕層向けサービス(プライベートバンキング・税務顧問・法律事務所)の集積度も世界トップクラスであり、日本からシンガポールに移住・資産移転を検討する富裕層が年々増加している背景もここにあります。

賃貸需要の安定性:外国人エグゼクティブ需要と価格下支え

シンガポーには2026年時点で約190万人の外国人居住者が暮らしており(総人口約570万人の約33%)(*7)、その多くが賃貸住宅の需要を支えています。特にCBD(中央ビジネス地区)周辺や高級コンドミニアムは、多国籍企業のエグゼクティブ層が月額7,000〜20,000SGD(約77万〜220万円)の高額賃料を支払う需要が安定して存在します。グロス利回りは2〜3%台でも、空室率が極めて低く(CCRエリアで約3〜5%)、安定したキャッシュフローと長期的な資本増価が期待できます。

シンガポール不動産投資のリスクとよくある失敗事例

シンガポール不動産は安定性が高い一方で、外国人投資家として参入する際には見落としがちなリスクや、日本人投資家に特有の失敗パターンが存在します。以下では実際によくある失敗事例を3つ取り上げ、それぞれの対策を明示します。必ず注意してください。

失敗事例①:ABSD・BSDの計算ミスで資金ショート

最も典型的な失敗は、「物件価格だけで予算計画を立てた結果、ABSD+BSDの合計が物件価格の60%超になることを見落として資金が足りなくなる」というケースです。例えば、150万SGD(約1.65億円)の物件を購入しようとした場合、ABSD(60%)で90万SGD(約9,900万円)、BSD(最大6%)で約6万4,000SGD(約704万円)、弁護士費用・登記費用を加えると合計取得コストは247万SGD超(約2.72億円)となります。「1.65億円の物件のはずが、実際に必要な現金は2.7億円以上だった」という事態は珍しくありません。

失敗事例②:リースホールド物件の残存年数を見落として売却時に苦労する

シンガポールには99年リースホールド物件が多く存在し、新築時は問題ありませんが、残存年数が60年を切ると銀行ローンの融資比率が大幅に下がり、売却時の買い手がつきにくくなります。特に1990年代に建設された99年リースホールド物件は、2026年現在で残存約60〜70年となっており、今後10〜15年で流動性が急低下するリスクがあります。「リセールできないという状況に陥った日本人投資家の事例が複数報告されています。また、残存年数が30年を切るとHDB(住宅開発庁)の買取制度(SERS)対象になる可能性もありますが、すべての物件が対象になるわけではありません。

⚠️ 注意:リースホールド残存年数の見落とし

対策:購入前にSING LAND(シンガポール土地庁)のポータルで残存年数を必ず確認してください。長期保有・次世代相続を目的とする場合は、フリーホールドまたは999年リースホールド物件に絞ることを強くお勧めします。入口コストは高くなりますが、出口(売却・相続)の柔軟性が格段に高まります。

失敗事例③:SSD(売主印紙税)期間中に急いで売却して大損する

「購入価格より値上がりしたので売ろう」と取得後1〜3年以内に売却を試みた結果、SSD(Seller’s Stamp Duty)が発生し、実質的な手残りがほぼゼロになるケースが報告されています。例えば取得後1年以内の売却には売却価格の12%がSSDとして課税されます。200万SGD(約2.2億円)で購入した物件が220万SGD(約2.42億円)で売れたとしても、SSDだけで26.4万SGD(約2,904万円)となり、ABSD・取得費・仲介手数料を加えると大幅な損失になります。シンガポール不動産は「短期転売」向きではありません。

⚠️ 注意:SSDによる短期転売の損失

対策:シンガポール不動産への投資は、最低5年以上・できれば10年超の長期保有を前提として計画することが欠かせません。SSD期間(3年)を過ぎれば課税はゼロになりますが、そもそも「利回りが低い・ABSD高い」という入口コストを取り返すには複数年の保有が不可欠です。「5年保有ルール」を社内ルール化して守ることを強くお勧めします。

ちなみに、アジア新興国の高利回り不動産との比較・リスクとメリットについては、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

フィリピンの不動産投資ガイド|特徴・メリット・デメリットの比較とリスクの実態を解説 | 【公式】海外不…

海外不動産のオクマンでは、 フィリピン 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情…

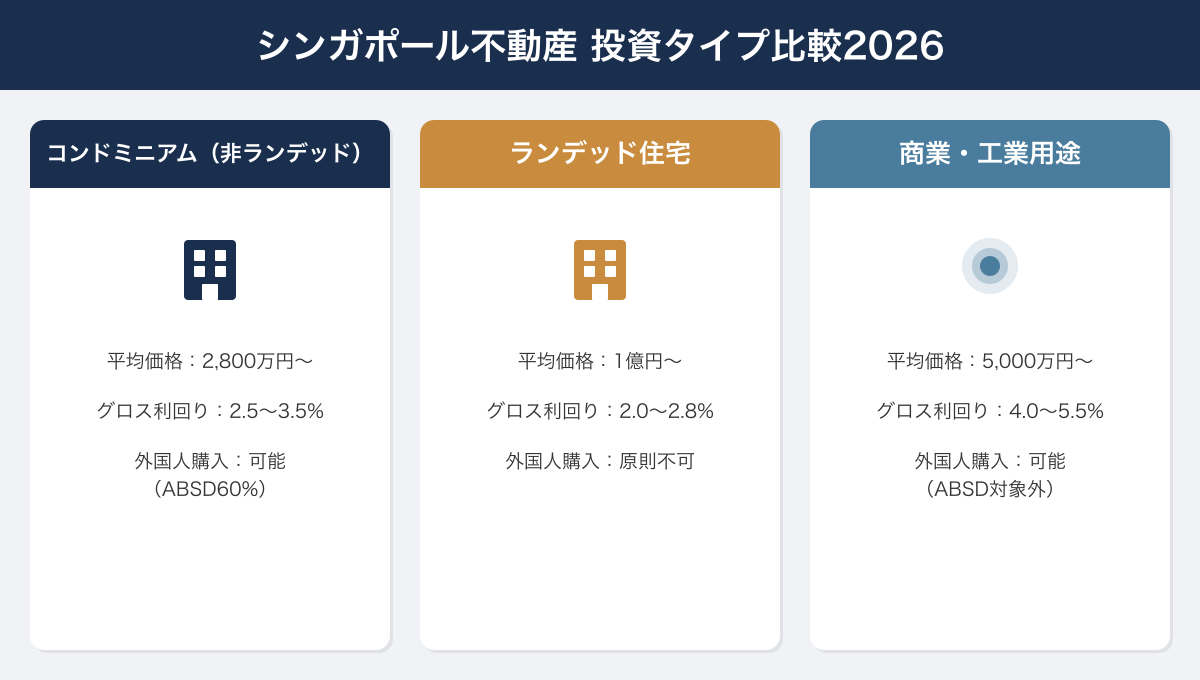

エリア・物件タイプ別の選び方:投資目的とプロフィールで変わる最適解

シンガポール不動産は、エリアと物件タイプの組み合わせによって、投資戦略が大きく異なります。「利回り重視か資産保全重視か」「短期か長期か」「賃貸運用か自己使用か」という投資家のプロフィールに合わせて、最適な選択肢を選ぶことが重要です。以下では4つの代表的な選択肢を解説します。

CCRエリア(オーチャード・マリーナ周辺):超富裕層の資産保全・相続向け

CCR(Core Central Region)はオーチャードロード、マリーナベイ、センタンギャン、タンジョンパガーなどシンガポールの心臓部にあたるエリアです。2026年現在の新築コンドミニアム成約単価は3,800〜5,500SGD/㎡(約42〜60万円/㎡)が中心で、代表的物件「One Bernam」「Klimt Cairnhill」等のプレミアム物件は7,000SGD/㎡(約77万円/㎡)超の単価も記録しています。グロス利回りは2.0〜2.8%と低めですが、空室率が最も低く(3〜5%)、外国人エグゼクティブ・外交官・ファミリーオフィス関係者向けの高額賃貸需要が安定しています。

どんな投資家に向いているか:純資産3億円超で「円安ヘッジ・相続税対策・資産分散」を主目的とする富裕層。利回りではなく資産価値の長期維持と次世代継承を重視する方に最適です。フリーホールド物件を優先して選ぶことを強くお勧めします。

RCRエリア(ポーツダウン・ブランス・ティオンバル周辺):利回りと資産性のバランス型

RCR(Rest of Central Region)はCCRに隣接しながら、価格がCCRの70〜80%水準で購入できるエリアです。2026年の平均成約単価は3,000〜3,400SGD/㎡(約33〜37万円/㎡)で、グロス利回りは2.5〜3.2%程度と、CCRより高めです。近年注目を集めているのが、MRT(地下鉄)トムソン・イーストコースト線沿線のエリア(ポーツダウン、ケンブリッジロード周辺等)で、アクセス改善により新規需要が流入しています。

どんな投資家に向いているか:1〜2億円台の投資予算で「利回りと資産価値向上の両立」を目指す方。CCR程ではないが安定した賃貸収入を得ながら、中長期の格上昇も期待したい方に向いています。中古フリーホールド物件から入るのも有効なアプローチです。

OCRエリア(チョアチューカン・ビシャン・タンピネス周辺):賃貸利回り重視の実需型

OCR(Outside Central Region)は郊外に位置し、シンガポール人や外国人労働者・家族層の実需に支えられたエリアです。2026年の平均成約単価は2,000〜2,500SGD/㎡(約22〜28万円/㎡)と、外国人にとっても比較的手が届きやすい価格帯です。グロス利回りは2.8〜3.5%とシンガポール国内で最も高く、2026年第1四半期の価格上昇率も前年比+5.3%とCCRを上回っています。新築大型開発(Elta・Parktown Residence等)が相次いで竣工・販売開始されており、MRT新線開通による需要底上げが続いています。

どんな投資家に向いているか:初めてシンガポール不動産に参入する方、または賃貸収入を重視するキャッシュフロー型投資家。ABSD60%のコストを踏まえても長期保有で取り戻せる計画が立てられるかが判断基準となります。

ちなみに、東南アジアで比較的取得しやすいマレーシアの不動産投資と比較検討たい方には、こちらの記事もご参考になります↓

【公式】海外不動産のオクマン

日本人必見!マレーシア不動産賃貸市場の最新動向と投資チャンスを探る | 【公式】海外不動産のオクマン

海外不動産のオクマンでは、 マレーシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの情…

商業・工業用途(Shophouse・工業ユニット):高利回り+ABSD非課税の穴場

シンガポールで外国人投資家が意外と見落としがちなのが、商業・工業用途不動産へのABSD非適用という点です。ショップハウス(歴史的なタウンハウス型商業物件)や工業ユニットはABSD60%の対象外であり、取得コストが大幅に抑えられます。ショップハウスは2026年現在、コリヤー国際などの調査によると成約価格が700万〜3,000万SGD(約7.7億〜33億円)と高額ですが、グロス利回りは3.5〜5.0%程度と住宅用に比べて高めです(*8)。工業ユニット(B1/B2グレード)は200万〜500万SGD(約2.2億〜5.5億円)程度から取得可能で、長期賃貸需要も安定しています。ただし、管理・テナント管理の手間が増えるため、現地管理会社との連携が欠かせません。

どんな投資家に向いているか:住宅用のABSDコストを避けたい方、利回りをある程度追求したい方、5〜10年以上の長期有を前提とできる方。商業不動産特有のリスク(空室長期化・テナント交渉等)への対応力がある方に向いています。

よくある質問

ちなみに、高利回り・高成長で注目のドバイ不動産との組み合わせ投資については、こちらで詳しく解説しています↓

【公式】海外不動産のオクマン

【2026年版】ドバイ不動産購入のすべて|日本人のための手続きマニュアル | 【公式】海外不動産のオクマン

ドバイ不動産購入を検討中の方へ。不安な契約や手続きの流れを日本人向けに丁寧に解説し、安心の投資判断をサポート。

まとめ:今すぐ始める3つのアクション

この記事では、2026年最新のデータをもとにシンガポール不動産の市場動向・購入手順・メリット・リスク・エリア別選び方を網羅的に解説しました。最後に要点を整理し、次のアクションをご提案します。

シンガポール不動産の本質的な価値は、「利回り」という単一指標では測れない複合的な優位性にあります。SGD建て資産による円安ヘッジ、相続税ゼロ・キャピタルゲイン税ゼロの税制優遇、世界最高水準の法的透明性と財産権保護、ファミリーオフィス2,000社超が集積するグローバル金融ハブとしての地位——これらをトータルで評価すれば、富裕層がABSD60%を支払ってでも購入し続ける理由が明確に見えてきます。日本では2026年現在も円安が続き、相続税・贈与税の重い税制が資産家を悩ませていますが、シンガポールはその対極に位置する「資産保全の聖地」です。

ただし、ABSD・BSD・SSD・リースホールド問題・日本での確定申告義務など、しっかり把握しておくべきポイントも多数あります。「知らなかった」で済まない失敗を避けるためにも、以下の3つのアクションを今すぐ実行することを強くお勧めします。

アクション①:予算シミュレーションを実施する

希望物件価格を仮設定し、ABSD+BSD+諸費用を含めた総取得コストを計算してください。IIRASの公式ツールを活用するか、専門家への相談が最も確実です。

アクション②:エリア・物件タイプの方向性を絞る

「資産保全重視→CCR・フリーホールド」「賃貸収入重視→OCR・新築」「ABSD回避→商業ショップハウス」の3方向から、自分の投資目的に合った方向性を仮決めしてください。

アクション③:専門家に相談し、具体的な物件情報を入手する

最新の物件情報・ローン条件・税務シミュレーションは、専門家経由でしか入手できない情報も多数あります。まずは無料相談から一歩を踏み出してください。オクマンでは、シンガポール不動産に精通した専門スタッフが日本語で丁寧にサポートします。

出典元

*1 Urban Redevelopment Authority(URA)「Real Estate Statistics Q1 2026 Media Release」

*2 Urban Redevelopment Authority(URA)「New Sale Launches Data 2026」

*4 Inland Revenue Authority of Singapore(IRAS)「Property Tax for Property Owners 2026」

*5 Monetary Authority of Singapore(MAS)「Single Family Offices in Singapore 2026」

*6 Ministry of Finance Singapore(MOF)「Singapore Sovereign Credit Ratings 2026」

*7 Singapore Department of Statistics(SingStat)「Population in Brief 2025/2026」

*8 Colliers International Singapore「Singapore Real Estate Market Research & Reports 2026」