【最新版】インドネシアの不動産投資環境を徹底解説|バブル懸念の有無と投資成功のヒント

目次

インドネシア不動産投資環境の最新概況:需要と供給の変動を読む

まず、インドネシア不動産市場の全体像を押さえましょう。2020年の新型コロナ禍では経済活動の縮小と共に不動産需要も一時低迷しましたが、その後の緩やかな回復を経て2024年のインドネシアの不動産市場規模は647.8億米ドルに達し(*1)、年平均成長率5.82%で成長し、2029年には859.7億米ドルに達すると予想されています(*1)。特に2024年第二四半期には大型住宅(戸建てなど)販売が前年同期比+27.4%と大きく伸び、住宅市場全体でも約7.3%の成長が見られました。パンデミック後のライフスタイル変化で広い住居への需要が高まったことが背景にあります。

一方で、高金利環境の影響から購入件数は一時落ち込み、価格上昇率は抑制的でした。実際、住宅価格指数については、2024年第3四半期の全国住宅価格指数の前年比上昇率は1.46%に留まり(*2)、前四半期の1.76%(*3)、第1四半期の1.89%(*4)から減速傾向が見られます。このように価格面では安定した推移が続き、“バブル”的な過熱感は見られません。

下のグラフは、JETROの公開情報を参考にしたインドネシアの住宅販売数と住宅価格指数の推移です。高金利環境やコロナ禍などの区分がわかりやすく、過去からの変動を直感的に把握できます。

需要面では、都市部中間層による自宅購入ニーズに加え、近年は外国人の購入ニーズも一部で顕在化しています。政府が富裕層外国人向けにセカンドホームビザ(最長10年滞在可能)を導入したことで、リゾート物件を中心に海外投資家の関心が高まりました。

例えば2024年、バリ島バドゥン県では外国人による不動産需要が前年比+92.1%、デンパサール市でも+81.3%と急増しています。これは緩和された滞在制度とインドネシアの物件価格の割安感が相まって、国外からの需要が高まった結果と言えます。

供給面では、政府の住宅政策が市場を下支えしています。インドネシアには約1,271万戸にも及ぶ住宅不足(ハウジングバックログ)が存在するとされ(*6)、これを解消すべく「100万戸住宅プログラム」や住宅ローン利子補助制度(FLPP)などが推進されました。

その結果、ジャカルタ首都圏の新規住宅供給は2024年に前年比15%増加しています。また政府は住宅購入促進のため、住宅ローンの貸出比率(LTV)を100%まで認める緩和措置や、新築住宅への付加価値税(VAT)減免措置を導入し、購入ハードルを下げています。金利面でも中央銀行は住宅ローン金利の引き下げを促し、これら政策によって実需層の購入意欲を後押ししました。

その一方で、高級コンドミニアムなど一部セグメントでは完成在庫の消化に時間を要し、空室率が依然高めの水準にあります。例えばジャカルタのサービスアパート(高級賃貸)では2023年時点で稼働率が約60%程度に留まるなど、都心部高価格帯物件の需要回復にはもう少し時間が必要とされています。

このように実需に支えられた手頃な価格帯の住宅を中心に市場全体は緩やかな成長軌道に乗りつつあり、過剰供給や価格急騰といった極端な変動は抑えられているのが最新概況と言えるでしょう。

- *1 Mordor Intelligence:インドネシア不動産市場レポート:2024年市場規模647.8億米ドル、2029年予測859.7億米ドル、年平均成長率5.82%(2024年)

- *2 Timedoor:インドネシア不動産投資レポート:2024年Q3住宅価格指数前年比1.46%上昇、住宅販売件数前年同期比7.14%減少(2025年4月)

- *3 VOI – BI Survey: Residential Property Prices:2024年Q2住宅価格指数前年比1.76%上昇(2024年8月)

- *4 インドネシア中央銀行(BI):住宅不動産価格調査:2024年Q1住宅価格指数前年比1.89%上昇、住宅販売前年同期比31.16%成長(2024年5月)

- *5 VOI – BI Survey: Residential Property Prices:2024年Q2住宅販売前年同期比7.30%成長(2024年8月)

- *6 VOI:住宅バックログ解決報道:インドネシアの住宅バックログ1,271万戸、公共事業・公営住宅大臣発表(2023年8月)

都市別マーケット分析:ジャカルタ・バリ・スラバヤなど主要エリアの特徴

インドネシアは地域によって不動産市況に大きな特徴があります。ここでは主要エリア別に市場動向や投資魅力を分析します。

インドネシア主要都市における典型的な住宅価格帯の例を示すと、首都ジャカルタでは中心部・郊外のアパートが約10万~30万ドル、地方都市スラバヤでは庭付き一戸建てが8万~25万ドル、リゾート地バリでは人気エリアのヴィラが15万~40万ドル程度となっており、それぞれの都市で物件タイプや価格帯に違いがあります。このようにエリアによって相場や需要層が異なるため、市場特性を理解した上で投資戦略を立てることが重要です。

下記の表は、ジャカルタ・バリ・スラバヤをはじめとする主要都市における平均的な不動産価格帯や賃貸利回りを比較したものです。人口・平均所得なども併せて示すことで、エリアごとの特徴を瞬時に把握できます。

| 都市名 | 平均不動産価格帯(USD) | 賃貸利回り(%) | 人口(万人) | 平均所得(USD/年) |

|---|---|---|---|---|

| ジャカルタ | 80,000 ~ 300,000 | 6.0 | 1,090 | 5,600 |

| バリ | 100,000 ~ 400,000 | 7.0 | 431 | 3,500 |

| スラバヤ | 70,000 ~ 250,000 | 5.5 | 300 | 4,200 |

| バンドン | 60,000 ~ 200,000 | 5.0 | 240 | 3,800 |

| ヨグヤカルタ | 50,000 ~ 180,000 | 5.2 | 42 | 2,900 |

ジャカルタ:政治経済の中心地による巨大マーケット

ジャカルタはインドネシアの首都にして経済の中心地であり、人口約1,000万人(都市圏では3,000万人超)を抱える巨大マーケットです。国内総生産(GDP)の約17%前後を首都ジャカルタ特別州が占めるとも言われ、旺盛な住宅需要と商業不動産需要があります。ジャカルタの不動産市場は二極化が進んでおり、都心部の高級コンドミニアムやオフィスビル、市街地の大規模モールなどプレミア市場と、郊外・近郊での手頃な戸建て住宅や中級アパートメント中心の大衆市場に分かれます。

高級セグメントでは、パンデミック中に低下したオフィス需要が回復基調にあります。2023年第3四半期時点でジャカルタのオフィス稼働率はCBD(中心業務地区)・非CBDともに安定し、テナントは新しく品質の高いビルへの移転志向を示しています。小売商業も外国ブランドを含む外食・ファッション・エンタメ各業態の出店が活発化し、主要ショッピングモールの来客も増加傾向です。

一方、住宅コンドミニアム販売はここ数年緩慢でしたが、開発業者は価格帯を抑えた手頃な物件にシフトしています。実際、デベロッパー各社は郊外志向や中間層向けの手頃なアパートメント建設に注力し、中所得者層の需要を狙ったプロジェクトが増えています。また都心部で進行中の建設プロジェクトは引き続き購入検討者の関心を集めており、将来の完成を見越した投資買いも散見されます。

一戸建て住宅市場を見ると、ジャカルタ中心部で戸建て用地を取得するのは難しくなっているため、実需層は隣接するブミ・セルポン・ダマイ(BSD)やブカシ、タンゲラン、デポックといったジャボデタベック圏(首都圏郊外)へ流出する傾向があります。都市圏の交通渋滞が深刻化する中、郊外においても快適に暮らせる環境を求める動きが強まりました。

政府主導のインフラ整備が奏功し、郊外と都心を結ぶ新交通網(LRTや高速道路)の拡充によって郊外住宅地の魅力が高まっています。例えば2023年にはジャカルタ都市高速鉄道MRTの延伸や近郊LRTの一部開通が実現し、駅周辺物件の人気が上昇しました。公共交通指向型開発(TOD)の恩恵で、MRT駅近辺の住宅価格が最大で前年比10%上昇したケースも報告されています。

こうした動きを受け、郊外住宅開発は2024年に前年比20%も成長し、深刻な渋滞から逃れより良い生活環境を求める中産層の流入を映し出しています。

総じてジャカルタは、経済規模の大きさと豊富な投資オポチュニティを兼ね備える一方、エリア間格差や渋滞・過密といった課題も内包しています。投資家にとっては都心の商業用不動産から郊外の住宅地まで多様な選択肢がありますが、それぞれ需要動向が異なるため、ターゲットとするセグメントの見極めが重要です。今後は新首都(後述)への移転計画も進む中で、ジャカルタ固有の強みであるビジネス需要と人口集中による不動産ニーズは当面堅調に推移すると見られます。

バリ:世界的リゾート市場としての独自性

バリ島は言わずと知れた世界有数のリゾート地であり、インドネシア不動産市場の中でも特殊なポジションを占めます。観光業が経済の柱であるバリでは、ホテルやヴィラ、サービスアパートメントなど観光客・長期滞在者向け不動産が市場の大半を構成しています。新型コロナによる国境閉鎖で2020~2021年は観光客が激減し、不動産需要も落ち込みましたが、2022年後半から観光が本格再開すると市場も力強く回復しました。

2023年にはインドネシアへの外国人旅行者数は大幅に増加し、特に中国からの観光客が急増して過去最高水準に達しています。この追い風により、バリのホテル稼働率やヴィラ賃貸需要はパンデミック前の水準に戻りつつあります。

さらに近年の特徴として、外国人投資家による別荘購入ブームが挙げられます。政府のセカンドホームビザ制度や不動産関連規制緩和(後述)の追い風を受け、オーストラリアや欧米、中国などから富裕層がバリのヴィラやコンドミニアム取得に関心を示しています。

前述の通り、2024年には外国人買い需要が前年の2倍近くに跳ね上がった地域もあり、ウブドやチャングー、ヌサドゥアなど人気エリアでは物件価格が上昇傾向です。バリの不動産価格水準は、同じリゾート地でもタイのプーケットやマレーシアのペナンなどと比べると依然割安感があります。例えば平均的なヴィラの取得価格は15万~30万ドル程度とされ、グローバルなリゾート不動産投資先としてコストパフォーマンスが高い点も魅力です。

物件タイプとしては、個人が所有する独立ヴィラ(プライベートプール付き一戸建て)や、ホテルが分譲するコンドテル型レジデンスが多く見られます。賃貸利回りはエリアとシーズナリティによりますが、観光客に貸し出す短期バケーションレンタルでは年利回り8~10%に達する例もある一方、将来的な観光需要リスクも織り込む必要があります。

バリは地理的に主な経済圏から離れているため、需要の大部分が観光業に依存します。このため世界景気や渡航規制など外部要因の影響を受けやすいリスクがあります。

しかしその反面、観光復調期には不動産市場も連動して好調となり、直近ではそれが顕著です。リモートワーク普及によりバリに長期滞在するデジタルノマドも増え、住宅需要の裾野が広がっている点も見逃せません。総じてバリ不動産は高リスク・高リターンの色彩が強く、観光動向に通じた投資判断が欠かせない市場と言えます。

ちなみに、バリ島での別荘投資やバケーションレンタル運営の詳細については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

インドネシア不動産エリアガイド|バリ島:世界的人気リゾートでの別荘・バケーションレンタル投資(リゾー…

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

スラバヤ:ジャワ東部の経済拠点として台頭

スラバヤはジャカルタに次ぐインドネシア第2の都市で、東ジャワ州の州都です。人口約300万人(都市圏約800万人)を抱え、工業・商業の拠点都市として発展してきました。ジャカルタほど国際資本の流入は多くありませんが、堅調な地域経済に支えられた安定的な不動産市場が特徴です。価格水準はジャカルタより低く、一般的な住宅の取得価格帯は8万~25万ドル程度とされています。これはスラバヤの所得水準に見合ったレンジであり、投機的な過熱は少ない傾向にあります。

スラバヤの不動産需要は主に現地住民の実需に基づいています。戸建て住宅が今なお人気で、市内や近郊で庭付き一戸建てを購入する中間層ファミリーが多数派です。近年、都市中心部から西部郊外への人口流出・郊外化が進み、西スラバヤが新興住宅地として脚光を浴びています。西部のドゥク・パキスやタンドゥス地区などで大規模プロジェクトが開発され、商業施設や学校も整備されたことで、暮らしやすい郊外コミュニティが形成されました。

その結果、2024年にはスラバヤ郊外住宅の賃貸需要が前年比+7%増加し、第3四半期の郊外一戸建て賃貸需要は前年同期比28%増という顕著な伸びを示しました。人々が都心の喧騒を離れ静かな郊外を求めるトレンドが鮮明となっており、これがスラバヤの住宅市場構造を変えつつあります。

取引面では、スラバヤは地域密着の不動産仲介業者が活発で、エージェント数の増加が市場の盛り上がりを裏付けています。2024年には同市の住宅物件仲介に携わるエージェント数が前年比15%増加し、21,000人超に達したとの報告があります。

また不動産ポータルサイト上の物件検索ランキングでも、スラバヤは全国トップ6の人気検索都市に入るなど注目度が上がっています。供給面では、隣接するシドアルジョ県で新規宅地の供給が活発です。例えば2024年第三四半期にはシドアルジョでの新規戸建て供給が前年同期比+215%と爆発的増加を見せました。

背景には、スラバヤ~シドアルジョ間の道路インフラ整備(ジュアンダ高架橋の完成など)で両地域のアクセスが向上し、郊外の宅地開発に弾みがついたことがあります。こうしたインフラ改善は都市圏全体の不動産供給・需要バランスにダイナミックな変化をもたらしています。

スラバヤの商業用不動産も見ておくと、オフィス需要は緩やかに回復基調です。新規供給の停滞もあり空室率は徐々に改善しており、製造業や貿易業の集積地として企業からの賃貸ニーズが底堅く推移しています。工業団地や物流倉庫についても、東ジャワ港湾部への投資増加で需要拡大が期待されています。

総じてスラバヤ市場はジャカルタやバリほどの急激な変動は少なく、着実な成長が見込まれるエリアです。安定志向の投資家にとっては魅力的な候補地と言えるでしょう。

その他注目エリア:バンドンや新首都エリア

上記以外にも、いくつか注目すべきエリアがあります。ジャカルタ近郊のバンドンは西ジャワ州都で、教育・IT産業が盛んな都市です。山間の冷涼な気候と比較的良好な治安から国内富裕層の別荘地としても人気があります。

住宅価格は7万~20万ドル程度(タウンハウス等)と手頃で、高速鉄道の開通計画(ジャカルタ~バンドン高速鉄道が2023年運行開始)により将来的なアクセス向上も期待されています。ヨグヤカルタは中部ジャワの文化都市で、50,000~150,000ドル程度の伝統家屋が取引されており、近年は観光客や学生向けのアパート開発も進んでいます。

そして見逃せないのが新首都ヌサンタラ(Nusantara)が建設予定のカリマンタン島東部エリアです。2024年以降、ジャカルタから東カリマンタンへの首都移転が本格化する見通しで、広大な土地にゼロから行政都市を建設する国家プロジェクトが進行中です。新首都では2022年に根拠法が制定され、2024年の一部政府機関移転開始を目指して官庁街やインフラ建設が急ピッチで進められています。

同地にはインドネシア大手デベロッパーのパクウォン・ジャティ社が統合商業施設を計画し、チプトラグループも国営建設会社と開発協定を結ぶなど、民間企業も参加し始めました。政府は新首都への投資誘致策として30年間の法人税免除(通常は20年が上限)等の大幅なインセンティブを提示し、外国人を含む投資家に門戸を開いています。

この地域は人口密集地ではないため住宅需要は当面限定的ですが、政府機関移転に伴う公務員住宅や関連ビジネス需要が徐々に生まれるでしょう。投資家目線では長期的視野が必要ですが、将来的な発展余地の大きいフロンティア市場として注目です。

外資規制・関連法の最新動向:投資家が押さえるべき法改正ポイント

インドネシアで不動産投資を行う際には、外国資本に関する規制や土地所有ルールを正確に把握することが不可欠です。過去には外国人・外資企業の不動産取得に厳しい制限がありましたが、近年は投資促進のための規制緩和が段階的に進められています。ここでは最新の法制度動向と、投資家が押さえておくべき改正ポイントを解説します。

外国人による住宅不動産の保有要件緩和(2022年)

従来、インドネシアでは外国人が個人名義で土地の所有権(Hak Milik)を持つことは認められていませんでした。しかし2022年11月の規制改正により、一定条件の下で外国人が住宅不動産を保有する道が広がりました。

具体的には、(a)インドネシア政府が定める高級住宅カテゴリーに属する物件(各州ごとに最低価格が設定)であること、(b)一人(一世帯)につき1物件まで、かつ土地面積は最大2,000平方メートルまで、(c)物件は新築・中古を問わず取得可能――といった条件を満たせば、外国人個人でも居住用住宅を所有権付きではなく使用権(Hak Pakai)付きで保有できるようになりました。従来は長期滞在許可(KITAS/ITAS等)を持つ者に限定されていた購入資格も緩和され、現在は観光ビザや短期滞在ビザのみでも購入自体は可能となっています。

さらに重要な改正点として、外国人が保有する住宅を第三者に売却したり、担保に供して融資を受けたりすることも明確に認められました。また外国人所有者が亡くなった場合、一定要件を満たす相続人(配偶者等)への使用権の相続も可能となり、これまで不透明だった相続処理が改善されています。これらの措置により、外国人投資家にとってインドネシアの住宅不動産がより扱いやすくなり、特にバリなどのリゾート物件購入に踏み切るケースが増えているのです。

外資企業の不動産投資に関する規制緩和(ポジティブリスト化)

インドネシアは2021年に投資分野のネガティブリスト(外資参入制限リスト)を大幅改訂し、原則全分野を外資に開放するポジティブリスト制度へ移行しました。これにより、従来は外資参入比率に制限があった不動産関連ビジネス(不動産開発業や仲介業など)も基本的に100%外資での設立・運営が可能となっています。ただし、依然として土地そのものの所有権は外国企業にも認められていません。

外資系デベロッパーが開発を行う場合、法人として土地の借地権(HGB)や使用権を取得し、その上で建物を建て運用する形態が一般的です。HGB(建設利用権)は通常25~30年で更新可能、HP(使用権)は最長80年近くまで延長可能な制度設計となっており、長期プロジェクトにも対応できるようになっています。

また2021年の投資法制変更では、不動産分野に限らず新規制遵守の観点から外資企業に求められる最低資本金要件(従来は約7億ルピア以上)なども簡略化され、新規参入手続きがスピードアップしました。

要約すれば、不動産開発への外資参入ハードルは下がりつつあるものの、土地権利の扱いだけは引き続き慎重な運用が必要ということです。実務上は現地大手企業とのJV(合弁)で土地を保有し開発するスキームや、工業団地等の開発許可を持つ現地法人を買収する手法などが採られています。

新首都「ヌサンタラ」における特別措置

前章で触れた新首都エリアについて、法律面でも特例が設けられています。2023年3月公布の大統領令(第12号)により、ヌサンタラにおける投資プロジェクトについては従来の外資規制リストを適用しない旨が定められました。つまり、新首都地域では基本的に全ての事業が100%外資で進出可能であり、また税制面でも大幅な優遇措置(最長30年の法人税免除など)が得られます。

土地取得に関しても柔軟な枠組みが検討されており、国有地を長期リースして開発する形であれば、事実上外資企業が土地利用のフルコントロールを持てるよう配慮されています。もっともこれらは新首都限定の特例であり、他地域には直接影響しませんが、政府の強い意欲を示すものとして注目されます。

税制・融資制度の変更

不動産取得にかかる税制もこの数年で変更がありました。例えば不動産譲渡所得税(PPh Final)は従来5%でしたが、2022年に最長2024年までの時限措置として特定価格以下の住宅に対し一部免除措置が導入されました。また付加価値税(VAT)についても、新築住宅に対する一時的減税(50~100%免除)が2022年から段階的に実施され、市場活性化に寄与しました。

融資面では中央銀行によるLTV規制の緩和(頭金なしの住宅ローン許容)や、2023年には政策金利引上げが一巡したことで住宅ローン金利も安定化しつつあります。インドネシア政府と中央銀行は不動産業を景気牽引役とみなし、税制・金融両面から刺激策を講じてきており、投資家にとっては追い風となる局面が続いています。

以上のように、インドネシアの不動産関連法規制は投資誘致・市場活性化を意識した緩和トレンドにあります。ただし基本原則として「外国人による永続的な土地所有は禁止」という大枠は維持されています。実務上は使用権や法人格を活用して投資を行うことになりますので、信頼できる現地の法律事務所等と連携し最新情報をアップデートすることが重要です。

特に外国人個人で住宅を購入する場合、前述の条件(最低価格や一人一物件ルール等)を満たす必要があるため、事前によく確認しましょう。新興国ゆえに制度変更も頻繁なため、「最新動向のキャッチアップ」自体が投資成功のポイントと言えるでしょう。

ちなみに、インドネシアで実際に不動産を購入する際の具体的な手順やデューデリジェンスの進め方については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

【完全版】インドネシアの不動産購入マニュアル|日本人が家を購入する際の手順・注意点などを一挙公開 | …

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

経済成長率と不動産価格の相関:インドネシアGDPが市場に与える影響

不動産市場はマクロ経済の影響を強く受けます。インドネシアの経済成長率(GDP成長)と不動産価格動向の関係を押さえておくことで、市場のサイクルを読む手がかりとなります。ここでは近年のインドネシアGDP推移と不動産価格の相関に注目します。

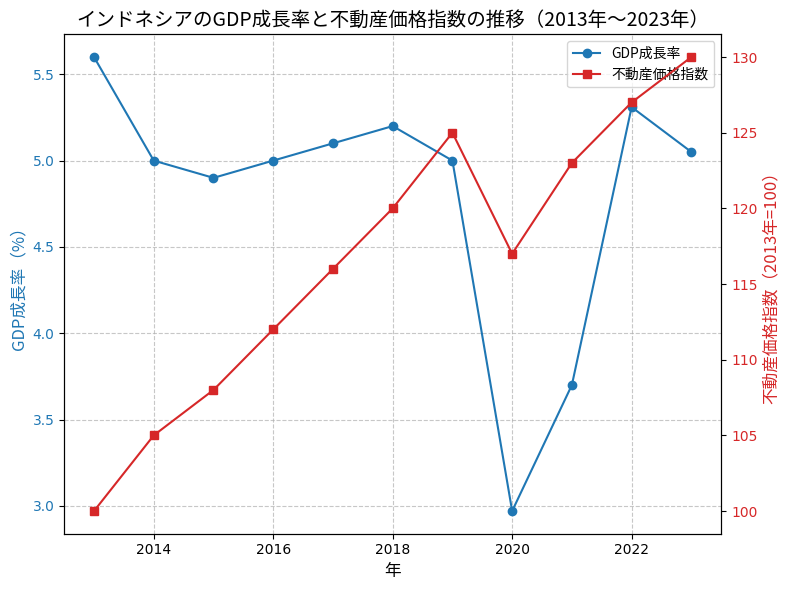

下図は、インドネシアのGDP成長率と不動産価格指数を重ね合わせたグラフです。2010年代前半の好景気や2015年頃の成長率落ち込み、コロナ禍を経た回復など、大きな節目を把握しやすくなっています。

インドネシアのGDP成長率は、この10年ほど概ね年率5%前後で推移しています。例えば直近の2024年第3四半期のGDP成長率は前年同期比+4.95%と、5%弱の安定成長を維持しました(*7)。インドネシア中央銀行(BI)は2024年通年で4.7~5.5%成長と予測しており、引き続き内需が経済を牽引する見通しです。

項目別に見ると、GDPの半分超を占める個人消費が+4.9%、投資(総固定資本形成)は新首都プロジェクトなどに支えられ+5.15%と堅調で、輸出入はそれぞれ+9.1%、+11.5%と外需も回復しています。こうしたコロナ後のリバウンドを経て安定成長軌道に戻った経済状況は、不動産市場にとって追い風となる要素です。

一般に経済が5%前後の高成長を続ける局面では、不動産需要も増加し価格上昇圧力がかかりやすくなります。実際、過去を振り返るとインドネシアが年間GDP成長率6%超の好景気に沸いた2010~2013年頃には、不動産価格も年10%以上の上昇を記録していました。しかし、その後世界的なコモディティ価格下落や中国経済減速の影響で2015年頃に成長率が4%台まで落ち込むと、不動産価格上昇も鈍化し在庫過多の懸念が生じた経緯があります。

直近の状況を見ると、経済は順調でも不動産価格の上昇は非常に緩やかという特徴があります。2020年のパンデミックでGDP成長率は-2%超と落ち込みましたが、住宅価格指数は下落を最小限に抑え、その後の経済回復局面でも大幅上昇はせず安定推移を続けています。

具体的には住宅価格指数の前年比上昇率は、2023年通年でおおむね1~2%台に留まりました。2024年第3四半期時点では1.46%(*2)という緩やかな上昇に止まっており、インフレ率を勘案すると実質ベースでは横ばい~微減という結果です。

つまりこの7年間で見ると、経済成長による国民所得の増加に対し、不動産価格の伸びは追いついておらず、バブル的な過熱とは無縁だったことが分かります。

この背景にはいくつかの要因があります。第一に、政府と中央銀行が不動産向け融資や税制を慎重に運用し、投機的な加熱を未然に防いできたことです。前述のとおり2013年前後のブーム時には住宅ローンの頭金比率引き上げ(LTV規制強化)など引き締め策が講じられ、その効果もあって価格急騰は沈静化しました。

第二に、インドネシアでは住宅の大半が自住目的であり、海外のような大規模な投資・投機マネー流入が限定的なため、市場の加熱と冷却の振れ幅が小さい点が挙げられます。実際、2024年には賃金上昇などで住宅取得負担率(ハウジングアフォーダビリティ指数)が3%改善し、平均的世帯の収入に対する住宅費負担がやや軽減しました。これは所得増に対し価格上昇が小幅だったことを示しています。

もっとも、長期的に見れば経済成長と不動産需要の相関は確実に存在します。インドネシアは2030年代まで人口ボーナスが続き中産階級が拡大すると見込まれており、その購買力増加が住宅市場を下支えするでしょう。経済が堅調で雇用・所得が伸びる局面では、住宅購入マインドも高まります。

実際2024年には中間層人口がさらに5%増加し、これが住宅購入需要を押し上げたとの分析があります。GDP成長による消費者信頼感の高まりは、不動産の先行購入(将来値上がり期待での購入)にもつながるため、成長率が6%台に乗るような好況期が訪れれば、不動産市場も活況になる可能性が高いでしょう。

注意したいのは、逆に経済ショック時の不動産価格急落リスクです。典型例が1997年のアジア通貨危機で、このときインドネシア経済は大打撃を受けGDP成長率が-13%まで落ち込み、不動産市場も壊滅的な打撃を受けました。ルピア暴落により資産価値が棄損し、不動産価格も一時大幅下落した歴史があります。

また2008年のリーマンショック時も一時的に市場は停滞しました。こうした過去の事例から分かるように、海外資本のウェイトがそこまで大きくないとしても、世界的な金融動向が間接的に影響を及ぼす可能性は否定できません。

現在のインドネシア経済はインフレを比較的安定させつつ5%前後の成長を維持する健全な状態にあり、不動産市場もこれに歩調を合わせて緩やかな成長を続けています。中長期的にはGDP成長率がさらに高まるポテンシャル(製造業強化やデジタル経済拡大などの追い風)もあり、それが実現すれば都市部不動産価格に上昇圧力がかかるでしょう。

一方で、世界経済の不確実性や国内政治の行方によっては成長が減速するリスクもあります。投資家としては「経済成長率→不動産需要→価格」の連鎖に注目しつつ、過度な楽観や悲観に陥らずデータに基づく判断を下すことが重要です。GDPと不動産の相関は完全ではないものの、健全なマクロ環境は不動産投資の土台であることを改めて認識しておきましょう。

- *2 Timedoor:インドネシア不動産投資レポート:2024年Q3住宅価格指数前年比1.46%上昇、住宅販売件数前年同期比7.14%減少(2025年4月)

- *7 Global Property Guide:Indonesia Market Analysis:インドネシア経済5%成長維持、2024年GDP予測(2025年1月)

人口ボーナスとインフラ開発:拡大する住宅・商業セクターの可能性

インドネシアの不動産市場を語る上で、人口動態とインフラ開発は欠かせないキーワードです。若く増加を続ける人口=「人口ボーナス」と、全国で推進される大型インフラプロジェクトの進展は、住宅・商業セクターにどのような可能性をもたらすのでしょうか。このセクションでは、その相乗効果について考察します。

人口ボーナスによる内需拡大

インドネシアは2020年代~30年代にかけて人口ボーナス期(生産年齢人口が高い割合を占める時期)にあります。2023年時点の総人口は約2億7,870万人に達しており、毎年200万人規模で増加中です。国民の平均年齢は約30歳と非常に若く、労働力人口(15~64歳)が増え続けることで経済成長の原動力となっています。

政府予測では人口ボーナスは2040年頃まで続く見通しで、この間に経済成長を加速し一人当たり所得水準を高められるかが焦点です。人口増と都市化の進展に伴い、住宅需要は今後も拡大基調が予想されます。

特に都市部では新たに世帯を構える若年夫婦や単身世帯が増え、経済発展に伴う中流階級の台頭で「マイホーム志向」も強まっています。2024年には中間所得層の人口が前年比5%成長し、住宅市場を活性化させたとのデータもあります。

また、購買力のある中産層の拡大は商業施設やオフィス需要にも直結します。一人当たりGDPが2,000~3,000ドルを超える段階で都市化や工業化が加速し、個人消費が飛躍的に伸びるのが一般的ですが、インドネシアはまさにその途上にあります。すでに人口の半数超(56.7%)が都市部に居住しており、2035年には都市人口比率が約66.6%に達する見込みです。

この急速な都市化は、都市部の住宅・インフラ需要を爆発的に増大させるでしょう。さらに高齢者扶養比率も低いため若年層が稼いだ収入を住宅購入や消費に回しやすい状況です。これら人口構造の強みは、長期的に見てインドネシア不動産市場の底堅い需要基盤となります。

インフラ開発ラッシュによる新市場創出

人口ボーナスを生かすにはインフラ整備が欠かせないとの認識から、ジョコ政権は2014年以来インフラ投資を国家優先課題に掲げてきました。その成果として各地で道路・鉄道・港湾・空港の整備が飛躍的に進んでいます。例えば高速道路網では、ジャワ島を横断する「トランス・ジャワ高速道」が全通し、スマトラ島でも縦貫高速の建設が段階的に進行中です。

鉄道では、ジャカルタ~バンドン間に東南アジア初の高速鉄道(中国の技術による)が2023年開業し、大幅な時間短縮を実現しました。また都市鉄道でも、ジャカルタMRTが2019年に開通、LRT(軽量軌道交通)が2023年に都心~郊外で運行開始し、さらなる延伸計画があります。

都市交通の近代化は郊外の宅地開発を可能にし、従来手薄だったエリアに新たな不動産需要を喚起しています。実際、ジャカルタではMRT駅周辺の再開発や郊外の新駅予定地での宅地造成が活発化し、「駅近」「職住近接」のニーズに応えるプロジェクトが人気です。郊外の宅地価格がインフラ整備を契機に急騰する例もあり、先述のスラバヤ近郊シドアルジョでの宅地価格上昇(新規供給215%増)はその典型です。

インフラ開発は地方都市にも大きなチャンスをもたらします。例えばスラウェシ島では幹線道路の改良により物流が円滑になり、州都マカッサルでショッピングモールや物流倉庫の建設が相次いでいます。また観光インフラ整備としては「10の新バリ計画」と称し、バリ以外の観光地(マンダリカ、ラブアンバジョ等)の空港・道路整備とリゾート開発が推進されています。

電力や通信インフラも重要で、郊外や離島での送配電網整備・インターネット網拡充が進んだ結果、そうした地域に工場誘致やBPO拠点設立が可能となり、人口分散と地域開発につながっています。総じて言えば、インフラ投資が新たな不動産需要を喚起する好循環が生まれつつあります。インドネシア政府のインフラ支出は国家予算の中で大きな比重を占めており(年間数百億ドル規模)、民間投資と相まって各地に新市場が開けているのです。

人口ボーナス×インフラの相乗効果

若く増加する人口と改善されるインフラが組み合わさることで、インドネシアの住宅・商業セクターには大きな可能性が広がります。一つは都市圏の拡大です。メガシティ・ジャカルタの通勤圏は今後さらに遠方まで拡張し、近郊の街が人口100万都市へ成長していくでしょう。

既にジャカルタのベッドタウンであるブカシやデポックは100万~200万人規模に膨らんでいますが、交通インフラが改善されればそれより遠いカラワンやプルワカルタといった町も首都圏通勤圏に組み込まれていく可能性があります。そうなれば新たな郊外ニュータウン計画が現実味を帯び、デベロッパーにとって次なるフロンティアとなります。同様に、他の大都市圏(スラバヤ都市圏、バンドン都市圏等)でもインフラ整備により可住範囲が拡大し、広域都市圏化が進展するでしょう。

また商業セクターでも人口×インフラ効果が期待できます。人口増による内需拡大でショッピングセンターや娯楽施設需要が高まる一方、新空港・新道路の開通でこれまでアクセスが悪かった地域にも商業開発が可能となります。例えばスマトラ島のメダンでは新国際空港開港後、市郊外でアウトレットモール開発が進み、新空港利用者や近隣からの集客に成功しています。

観光地でも道路整備により観光客が増えれば、ホテル・レストランだけでなくサービスアパートや商業施設の建設が促されます。さらに物流インフラの改善で物流施設需要が飛躍的に伸びています。EC(電子商取引)の普及により各都市圏で物流センター建設が相次ぎ、近代的な倉庫開発がブームとなっています。これは従来不足していたインフラが整ったことで生まれた新市場と言えます。

人口ボーナス期は同時に都市化と需要の高度化の時期でもあります。若年層は新しいライフスタイルに適応し、住居に対するニーズも多様化します。郊外で広い家を求める動きと同時に、都心部ではセキュリティやコミュニティを重視したゲーテッドコミュニティ(門扉・警備付き住宅地)が人気となっています。

実際、今やインドネシア人の60%以上がセキュリティ確保のためゲーテッドコミュニティでの生活を望むとの調査もあります。このトレンドは人口増による治安への不安と、インフラ整備による郊外開発の組み合わせで顕在化したもので、デベロッパー各社は安全性と快適性を売りにした大型住宅開発に注力しています。

まとめると、人口ボーナス(市場のボリューム増)とインフラ開発(アクセス向上)が合わさることで、インドネシア不動産市場には今後も拡大の余地が大きいと考えられます。ただし人口増は地域によって偏りもあります。ジャワ島に人口が集中する一方、地方では伸びが鈍化している所もあります。インフラ投資も限りある予算の中で優先順位が付けられるため、全ての地域が等しく恩恵を受けるわけではありません。

従って投資家としては、「どの地域が人口増・インフラ改善で最も利益を享受するか」を見極め、そのエリアに照準を合わせる戦略が有効でしょう。幸いインドネシア政府は国家中長期計画で優先インフラと重点開発地域を明示していますので、それら政策文書を参考に投資先を検討することもできます。人口とインフラは不動産価値の根源です。この両輪がインドネシアでしっかり動いている限り、住宅・商業セクターの将来性は明るいと言えます。

変化する投資トレンド:需要のシフトと新セグメントの台頭

インドネシアの不動産市場は社会経済の変化に伴い、投資トレンドもダイナミックに移り変わっています。ここでは需要のシフトと新たに注目されるセグメントについて、最近のトレンドを整理します。

郊外志向と郊外ニュータウンの台頭

これまで都市部中心だった住宅需要が、近年郊外志向へとシフトしています。前述した交通渋滞問題やリモートワーク普及、生活環境重視の意識高まりによって、「都心の狭いマンションより郊外で庭付き戸建て」を選ぶ層が増えました。ジャカルタ圏ではBSDシティやリポ・チカランといった郊外大型ニュータウンが成熟し、新興中間層を中心に人気を博しています。

2024年に郊外住宅開発が前年比20%増と伸びたのはこの流れの現れです。スラバヤでも西郊外への人口移動が顕著で、同様に新興住宅地が拡大中です。デベロッパー各社も郊外の大規模開発に力を入れており、計画都市型のニュータウンが今後も増加するでしょう。郊外開発には広大な土地確保が必要ですが、インフラ整備との連動で地方政府も積極姿勢を示しており、官民連携での都市開発プロジェクトが各地で立ち上がっています。

投資トレンドとしては、こうした郊外住宅地の開発初期段階に参画し、街の成長とともに資産価値の上昇益を得る戦略が注目されています。例えば新たなLRT駅建設予定地周辺の土地を先行取得し開発するなど、インフラ主導の不動産投資が有望視されています。

ちなみに、インドネシアの賃貸市場で安定収益を得るための実践的な投資戦略については、こちらで詳しく書いています↓

【公式】海外不動産のオクマン

インドネシアの賃貸不動産市場を徹底分析:日本人投資家が押さえるべき最新動向 | 【公式】海外不動産のオ…

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…

新セグメント:物流施設・データセンターの躍進

伝統的な住宅・オフィス・商業の三大セクター以外に、ここ数年脚光を浴びているのが物流施設とデータセンターです。まず物流施設(倉庫・物流センター)は、EC市場の急成長と製造業の発展を背景に需要が爆発的に増加しました。ジャカルタ近郊では大手物流企業や小売EC企業が次々と近代的な大型倉庫を借り上げており、モダン物流倉庫の稼働率は非常に高水準です。これに応えるため、国内外のデベロッパーが郊外に物流パークを造成する動きが活発です。

例えば日本の大和ハウス工業などもインドネシアで物流施設開発に参入しています。物流施設はテナントとの長期賃貸契約により安定収益が見込め、住宅より高い利回り(ケースによっては10%近く)を狙えるため、機関投資家からも注目されるセグメントとなりました。

次にデータセンターですが、インドネシアのインターネット利用急増とともに国内外のIT企業がデータセンター建設を加速しています。ジャカルタ郊外のチカランや西ジャワでは続々と大規模データセンターキャンパスが建設され、Googleやアリババといったメガテック企業も拠点開設を進めています。

データセンター用地は電力供給や通信回線の条件が重要ですが、政府もデジタルインフラ整備に注力しており、現在不足気味の状況です。これは不動産投資として見るとインフラ不動産の一種で、特殊用途ゆえ個人投資家には直接参入しづらいものの、関連REITやインフラファンドへの投資という形で間接的に参加する道も考えられます。

▶︎ インドネシアで不動産投資や長期滞在を検討されている方は、最新のビザ制度についてもこちらで確認しておくことをおすすめします

【公式】海外不動産のオクマン

【2026年最新】インドネシアの入国ビザ手続き完全ガイド:観光から長期滞在・ビザ免除についても解説 | 【…

海外不動産のオクマンでは、 インドネシア 不動産投資に必要な基礎情報、物件購入の流れ、おすすめエリアなどを徹底解説。また節税、法人設立、銀行口座/ビザの取得などの…